苑东生物(688513)

2024年4月22日,公司公告,2023年全年营收11.17亿元,同比下降4.56%,归母/扣非净利润2.27/1.58亿元,同比下降8.09%/4.32%。2024年一季度营收3.15亿,同比增长13.37%,归母/扣非净利润0.75/0.52亿元,同比增长23.00%/12.44%。业绩符合预期。

点评

集采风险渐清,麻醉镇痛管线增强。(1)2023年公司营收11.17万元,同比下降4.56%,主要因公司重点产品伊班膦酸钠注射液及枸橼酸咖啡因注射液执行第七批国家集采导致销售收入下降所致,截至目前公司面临的集采风险已经出清,2024年第一季度营收同比增长13.37%。(2)2023年公司麻醉产品收入3.68亿元,同比增长33.5%。目前公司已上市麻醉镇痛及相关领域产品15个,在研20余个。根据米内网2023年数据显示,公司盐酸纳美芬注射液、盐酸纳洛酮注射液、布洛芬注射液3个产品市占率均排名第一,另外公司首个制剂国际化项目盐酸纳美芬注射液获FDA的NDA批准,公司在麻醉领域竞争实力不断提升。(3)后续麻醉产品管线丰富、竞争格局好。公司刚获批的盐酸纳布啡注射液、酒石酸布托啡诺注射液均属于国家《麻醉药品和精神药品管理条例》规定的第二类精神药品,具有一定的政策壁垒和技术壁垒,市场竞争格局良好。

高端制剂发展,原料制剂全面国际化。(1)公司在国内外已累计获批上市48个高端制剂产品,其中2023年有10款制剂产品获批上市。另外已累计实现30个高端化学原料药产品的产业化,其中2023年实现了8个特色原料药的批准上市。(2)创新驱动公司高质量发展。公司重点创新产品优格列汀片目前正在进行Ⅲ期临床总结,麻醉Ⅰ类新药EP-9001A(靶向NGF)已进入Ib/II期临床研究,另外公司还重点拓展双抗和ADC技术平台,助力长期发展。(3)公司纳美芬注射液获得FDA批准上市,尼卡地平注射液正在经FDA的上市评审中。公司累计已完成12项原料药国际注册/认证,另外还有4个产品正在国际注册受理阶段。

盈利预测、估值与评级

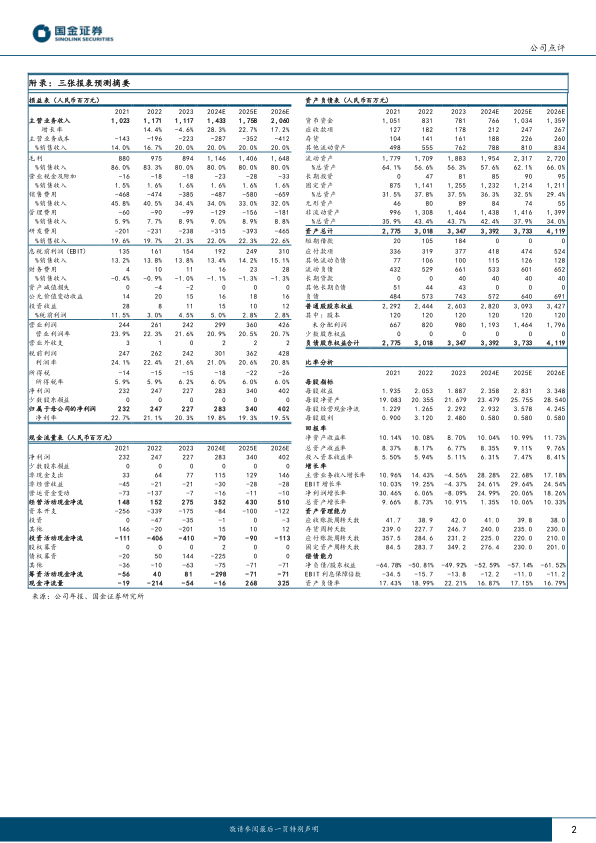

我们维持盈利预测,预计公司2024/25/26年营收14/18/21亿元,同比增长28%/23%/17%;归母净利润2.83/3.40/4.02亿元,同比增长25%/20%/18%。维持“增持”评级。

风险提示

研发创新失败、药品集采无法中标以及销售不达预期等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用