盈康生命(300143)

业绩简评

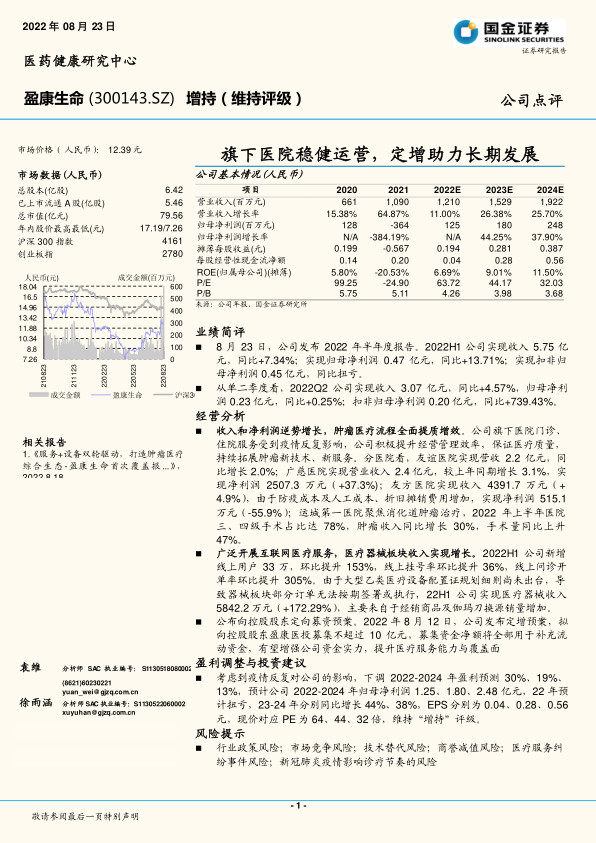

8 月 23 日,公司发布 2022 年半年度报告。 2022H1 公司实现收入 5.75 亿元,同比+7.34%;实现归母净利润 0.47 亿元,同比+13.71%;实现扣非归母净利润 0.45 亿元, 同比扭亏。

从单二季度看, 2022Q2 公司实现收入 3.07 亿元,同比+4.57%,归母净利润 0.23 亿元,同比+0.25%;扣非归母净利润 0.20 亿元,同比+739.43%。

经营分析

收入和净利润逆势增长, 肿瘤医疗流程全面提质增效。 公司旗下医院门诊、住院服务受到疫情反复影响, 公司积极提升经营管理效率, 保证医疗质量,持续拓展肿瘤新技术、新服务。分医院看, 友谊医院实现营收 2.2 亿元,同比增长 2.0%; 广慈医院实现营业收入 2.4 亿元,较上年同期增长 3.1%, 实现净利润 2507.3 万元( +37.3%); 友方医院实现收入 4391.7 万元( +4.9%),由于防疫成本及人工成本、折旧摊销费用增加, 实现净利润 515.1万元( -55.9%); 运城第一医院聚焦消化道肿瘤治疗, 2022 年上半年医院三、四级手术占比达 78%, 肿瘤收入同比增长 30%,手术量同比上升47%。

广泛开展互联网医疗服务, 医疗器械板块收入实现增长。 2022H1 公司新增线上用户 33 万,环比提升 153%,线上挂号率环比提升 36%,线上问诊开单率环比提升 305%。 由于大型乙类医疗设备配置证规划细则尚未出台, 导致器械板块部分订单无法按期签署或执行, 22H1 公司实现医疗器械收入5842.2 万元( +172.29%), 主要来自于经销商品及伽玛刀换源销量增加。

公布向控股股东定向募资预案。 2022 年 8 月 12 日,公司发布定增预案,拟向控股股东盈康医投募集不超过 10 亿元,募集资金净额将全部用于补充流动资金, 有望增强公司资金实力,提升医疗服务能力与覆盖面

盈利调整与投资建议

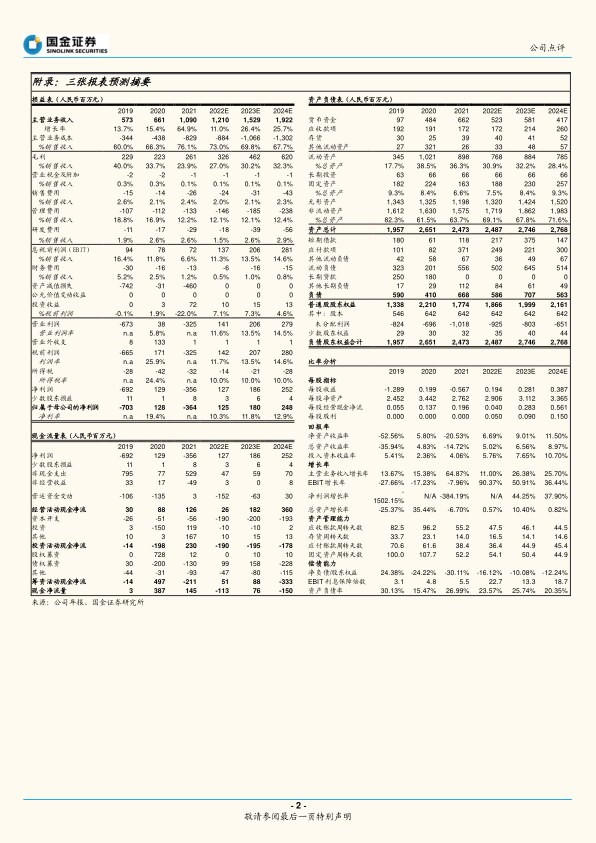

考虑到疫情反复对公司的影响, 下调 2022-2024 年盈利预测 30%、 19%、13%, 预计公司 2022-2024 年归母净利润 1.25、 1.80、 2.48 亿元, 22 年预计扭亏, 23-24 年分别同比增长 44%、 38%, EPS 分别为 0.04、 0.28、 0.56元,现价对应 PE 为 64、 44、 32 倍,维持“增持”评级。

风险提示

行业政策风险;市场竞争风险;技术替代风险;商誉减值风险;医疗服务纠纷事件风险;新冠肺炎疫情影响诊疗节奏的风险

微信扫一扫-立即使用

微信扫一扫-立即使用