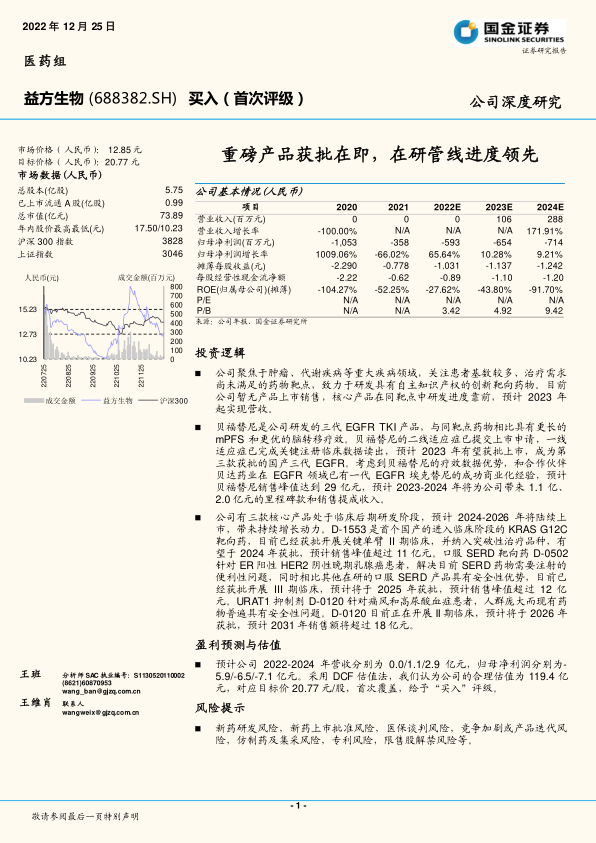

中心思想

创新驱动的研发战略与市场定位

益方生物作为一家专注于小分子靶向药创新的研发企业,其核心战略在于聚焦肿瘤、代谢疾病等重大疾病领域,致力于开发具有自主知识产权的创新靶向药物,以满足大量未被满足的临床需求。公司通过自主研发和外部合作,构建了多元化的产品管线,尤其在第三代EGFR TKI、KRAS G12C抑制剂、口服SERD和URAT1抑制剂等前沿领域取得了显著进展,多款核心产品已进入临床后期阶段,并有望在未来几年内陆续获批上市。

核心产品管线驱动的业绩增长潜力

尽管公司目前尚未实现产品上市销售,处于持续亏损的研发投入期,但其在研管线的领先进度预示着强劲的未来增长潜力。预计从2023年起,随着贝福替尼等重磅产品的获批上市,公司将逐步实现营收,并在2024年及以后迎来业绩的快速增长。基于DCF估值法,公司被首次覆盖并给予“买入”评级,目标价20.77元/股,反映了市场对其创新能力和未来商业化前景的积极预期。

主要内容

聚焦小分子靶向药的创新研发企业

益方生物是一家立足中国、具有全球视野的创新型药物研发企业,专注于肿瘤、代谢疾病等重大疾病领域,致力于研发具有自主知识产权的创新靶向药物,以解决患者基数大、治疗需求未满足的靶点问题。公司目前暂无产品上市销售,尚未实现销售收入。公司核心研发团队拥有平均超过20年的跨国制药公司新药研发和团队管理经验,自主研发了一系列具有专利保护的创新型靶向药物,覆盖非小细胞肺癌、乳腺癌、结直肠癌等肿瘤,以及高尿酸血症及痛风等代谢疾病。目前,公司有4款核心产品处于临床试验阶段,包括与贝达药业合作的第三代EGFR TKI贝福替尼、处于注册临床阶段的KRAS G12C靶点候选药物D-1553和口服SERD候选药物D-0502,以及处于临床II期的URAT1靶点候选药物D-0120。此外,公司还有多款早期研发管线产品。

IPO募集资金20.8亿元,将用于研发及总部基地建设

2022年7月25日,益方生物在A股科创板IPO,发行1.15亿股,募资总额达20.8亿元,扣除费用后净额为19.8亿元。本次募集资金主要投资于新药研发项目及总部基地建设。其中,新药研发项目计划投资19.0亿元,用于D-1553、D-0502、D-0120三个核心候选药物的后期临床试验。总部基地建设项目位于上海市浦东新区张江创新药产业基地,总投资5.1亿元,规划总建筑面积约6.4万平方米,包含办公楼、综合楼、临床前和临床产品开发厂房及预留厂房,建设期为21个月。

三代EGFR TKI贝福替尼获批在即,借力合作伙伴实现放量

贝福替尼是益方生物自主研发的第三代表皮生长因子受体酪氨酸激酶抑制剂(EGFR TKI),用于治疗EGFR突变阳性的非小细胞肺癌。

贝福替尼是三代EGFR TKI,已与贝达药业达成授权合作

贝福替尼(BPI-D0316)在获准开展II期临床后,于2018年12月与贝达药业达成合作,共同拥有该产品在中国内地和香港、台湾地区的研发和商业化权利。贝达药业负责在合作区域内的研究、开发、商业化、制造、使用、市场推广及销售。预计产品获批上市后,益方生物将获得里程碑款与销售提成收入。EGFR抑制剂通过竞争性结合EGFR,阻断下游信号通路,抑制肿瘤细胞增殖。中国非小细胞肺癌患者中约40%-50%携带EGFR敏感突变,EGFR已成为该病治疗的主要靶点之一。

贝福替尼二线适应症即将获批,具有更长PFS及更优脑转移疗效

贝福替尼引入三氟乙基基团,增加了亲和力,提高了亲脂性,使其更容易通过血脑屏障,并避免了毒性代谢产物的产生,相较于奥希替尼具有潜在优势。针对非小细胞肺癌二线适应症,贝福替尼已完成II期注册临床试验IBIO-102。研究结果显示,截至2021年8月,贝福替尼的客观缓解率(ORR)为67.6%,疾病控制率(DCR)为94.8%,中位无进展生存期(mPFS)为16.6个月,长于其他已上市的三代EGFR TKI。针对脑转移患者,ORR为55.9%,DCR为97.1%,mPFS尚未达到,提示其对颅内病灶疗效优异。基于此,贝福替尼二线适应症的新药上市申请已于2021年3月获得国家药品监督管理局受理,预计2023年有望获批上市。此外,贝福替尼一线治疗的II/III期注册临床试验IBIO-103已于2022年12月发布最新数据,中位PFS达22.1个月,将疾病进展或死亡风险降低51%,疗效可能优于其他已上市的三代EGFR TKI。合作伙伴贝达药业在EGFR领域拥有埃克替尼的成功商业化经验,预计将助力贝福替尼实现放量。益方生物将获得总计2.3亿元的首付款和研发里程碑款,以及2.5亿元的销售里程碑款和约定比例的销售提成。

贝福替尼销售预测

基于对中国非小细胞肺癌患者数量、EGFR突变比例、检测率、三代EGFR TKI在一线和二线治疗中的使用比例等假设,并考虑到贝达药业的销售经验,预计贝福替尼二线适应症于2023年获批,一线适应症于2023年获批上市,上市成功率分别为90%和80%。假设贝福替尼在二线和一线适应症的市场份额峰值均为15%。定价方面,参考同靶点药品,预计2023年上市当年月治疗费用为3万元,2024年进入医保后降至5000元每月,两年后医保续约再降价20%。基于公司与贝达药业的合作条款,预计益方生物将获得12%-18%的销售提成。综合以上假设,预计贝福替尼在2031年的销售峰值为36亿元,风险调整后销售峰值为29亿元,公司获得的销售提成峰值为2031年的5.1亿元。

D-1553有望成果国内第一个获批的KRAS G12C抑制剂

D-1553是益方生物自主研发的KRAS G12C抑制剂,用于治疗带有KRAS G12C突变的非小细胞肺癌、结直肠癌等多种癌症。

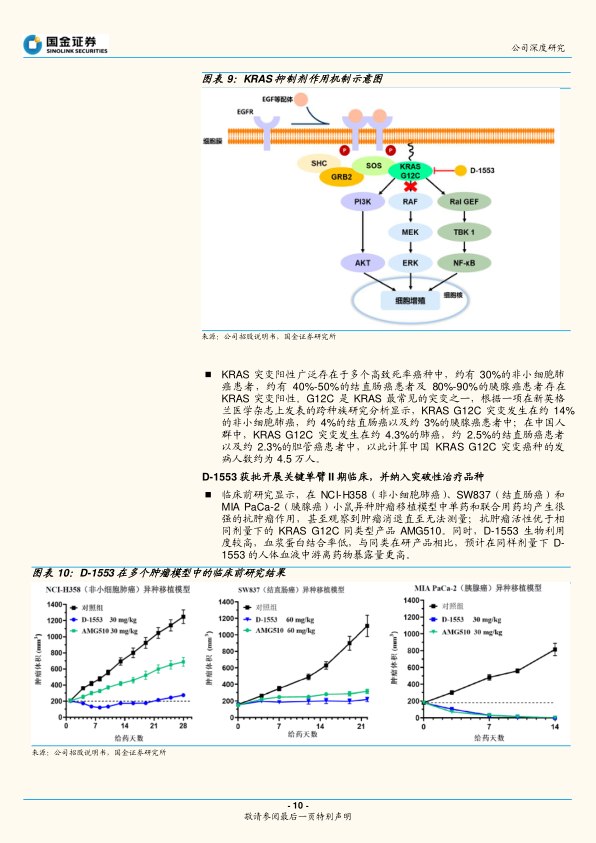

KRAS G12C突变广泛存在于多种癌症

KRAS基因突变导致蛋白持续激活,促使细胞不断增殖形成肿瘤。KRAS G12C是KRAS最常见的突变之一,广泛存在于非小细胞肺癌(约14%)、结直肠癌(约4%)和胰腺癌(约3%)等高致死率癌种中。在中国人群中,KRAS G12C突变发生在约4.3%的肺癌、2.5%的结直肠癌和2.3%的胆管癌患者中,以此计算中国KRAS G12C突变癌种的发病人数约为4.5万人。

D-1553获批开展关键单臂II期临床,并纳入突破性治疗品种

临床前研究显示,D-1553在多种肿瘤模型中展现出强大的抗肿瘤作用,甚至观察到肿瘤消退,且抗肿瘤活性优于相同剂量下的同类型产品AMG510。D-1553具有较高的生物利用度和较低的血浆蛋白结合率,预计在人体内游离药物暴露量更高。D-1553已在美国、澳大利亚、中国、韩国、中国台湾等多个国家及地区开展国际多中心I/II期临床试验。I期临床数据显示其安全性耐受性良好,未观察到剂量限制性毒性,并已在KRAS G12C突变阳性肿瘤患者中观察到客观缓解。2022年5月,D-1553在中国单药治疗KRAS G12C突变阳性非小细胞肺癌患者的关键单臂II期临床试验获得CDE同意。2022年6月,D-1553被CDE纳入突破性治疗品种名单。

D-1553研发进度居于前列,有望成为国内第一个获批的KRAS抑制剂

KRAS曾被称为“不能成药的靶点”,全球范围内仅安进的Sotorasib(AMG510)于2021年5月获美国FDA有条件批准上市。国内尚未有KRAS G12C抑制剂获批上市。D-1553是国内首个自主研发并进入临床试验阶段的KRAS G12C抑制剂,目前处于临床II期,并已获得CDE同意凭借关键II期临床数据申报上市。在研发进度上,D-1553与目前在国内处于临床III期的Adagrasib同处于第一梯队,有望成为国内第一个获批上市的KRAS G12C抑制剂。

D-1553销售预测

预计国内每年新发的KRAS G12C突变各类肿瘤患者约4.5万人,随着KRAS药物研发进展和检测率提升,适用患者数量将快速增长。D-1553预计2023年完成临床试验并提交上市申请,2024年获批上市,上市成功率为70%。作为国内首个上市的KRAS药物,预计市场份额将快速提升,进入医保五年后在2029年达到25%的峰值。考虑到KRAS药物的稀缺性,预计上市当年年治疗费用为3万元/月,进入医保后降至0.9万元/月,两年后医保续约再降价15%。参考AMG510的PFS为6.8个月,假设D-1553平均用药时长为6.8个月。假设D-1553在海外市场于2025年上市,销售收入为国内前一年销售收入的80%,海外上市成功率为60%。基于以上假设,D-1553在2031年的销售额峰值将达到11亿元。

口服SERD靶向药D-0502研发进展靠前,具有安全性优势

D-0502是益方生物自主研发的口服选择性雌激素受体降解剂(SERD),用于治疗雌激素受体(ER)阳性、人表皮生长因子受体2(HER2)阴性的乳腺癌。该产品正在中国和美国同步开展国际多中心临床试验,并已于2021年10月获得CDE同意开展注册性III期临床试验。

D-0502是治疗ER阳性HER2阴性乳腺癌的口服SERD靶向药

乳腺癌是全球女性中发病率与死亡率最高的癌症类型,中国每年新发乳腺癌患者从2016年的31万人增长到2020年的34万人。其中,ER阳性HER2阴性乳腺癌约占75%。SERD靶向药是ER阳性、HER2阴性乳腺癌患者的主要治疗方案。SERD通过与雌激素竞争结合雌激素受体(ER),阻断ER二聚体与靶基因结合,并加速ER蛋白降解,从而抑制肿瘤细胞增殖。

D-0502有效性安全性良好,已获批开展III期注册临床

临床前研究显示,D-0502能强效抑制ER阳性乳腺癌细胞增殖,在MCF-7肿瘤模型中展现出剂量依赖的抗肿瘤活性,甚至在1mg/kg剂量下显示肿瘤消退。对ESR1突变ER蛋白的降解效果也在PDX模型中得到证实,单药和与CDK4/6抑制剂联用均展现优秀抗肿瘤效果。D-0502在中美进行的I期临床试验初步数据显示,单药及联用哌柏西利组的缓解率较好,已观测到肿瘤部分缓解(PR)和完全缓解(CR)病例。安全性方面,D-0502单药或联用哌柏西利安全性良好,未出现剂量限制性不良反应,不良反应率超过30%的情况仅有恶心、腹泻及乏力,3级不良反应概率低于6%,无4级不良反应。未出现同类在研产品产生的视力障碍和心跳过缓等副作用,展现出良好的安全性。2021年10月,CDE同意D-0502开展在ER阳性HER2阴性乳腺癌病人中与标准治疗进行头对头的注册性III期临床试验,主要研究终点为无进展生存期(PFS)。

SERD药物已被指南推荐,口服SERD有望成为更优选择

根据2022年CSCO乳腺癌诊疗指南,ER阳性晚期乳腺癌治疗方案主要包括芳香化酶抑制剂(AI)、选择性ER受体降解剂(SERD,如氟维司群)和CDK4/6抑制剂。氟维司群是目前全球唯一获批上市的SERD靶向药,但其肌肉注射方式和低生物利用度限制了临床使用。全球多款口服SERD创新药物正处于临床试验阶段,但研发并非一帆风顺,赛诺菲和罗氏的口服SERD药物均有临床试验失败案例。阿斯利康的口服SERD camizestrant在II期试验中达到了PFS终点,提升了该靶点药物研发成功的信心。益方生物的D-0502单药作为二线疗法已获III期临床批准,研发进度在国内居于前列,在全球范围内属于第二梯队,预计2025年有望获批上市。

D-0502销售预测

预计2020年中国乳腺癌新发患者34万人,并保持1%-1.5%的增长率。其中约35%发展为复发或转移性乳腺癌,75%为ER阳性HER2阴性患者,适用于SERD类药物治疗。预计到2030年,约50%的患者在一线使用含有SERD药物的治疗方案,二线患者中50%使用SERD药物。D-0502单药二线适应症预计2025年获批,上市成功率为70%。D-0502联用CDK4/6一线适应症保守估计2027年获批,上市成功率为50%。参考氟维司群的PFS数据,假设D-0502一线用药时长33.6个月,二线用药时长9个月。定价方面,氟维司群已纳入医保,年治疗费用约5.1万元。假设D-0502上市当年年治疗费用12万元,首次进入医保后降至6万元,一线适应症进入医保后降至5.1万元。考虑到D-0502在国内研发进度靠前,假设二线和一线适应症均在上市后五年达到15%的市场份额峰值。假设D-0502在海外市场比国内晚一年上市,海外销售收入为国内前一年销售收入的80%,海外上市成功率为50%。基于以上假设,D-0502在2031年的销售峰值将达到12.6亿元。

URAT1抑制剂D-0120 疗效数据优异,进军痛风市场

D-0120是益方生物自主研发的新型URAT1抑制剂,用于治疗高尿酸血症及痛风,目前已在中国和美国进行了多个临床试验,并在中国进入临床II期试验。

D-0120是针对痛风及高尿酸血症的URAT1抑制剂

高尿酸血症是嘌呤代谢紊乱引起的代谢异常综合征,可导致痛风、尿酸性肾病,并与慢性肾病、高血压、心脑血管疾病及糖尿病等相关。2020年,全球高尿酸血症及痛风患病人数为9.3亿人,中国为1.7亿人。URAT1抑制剂通过抑制尿酸盐的重吸收,促进尿酸从体内排泄并降低血尿酸水平。

现有临床数据显示D-0120降尿酸效果优良,安全性耐受性良好

体外研究显示,D-0120与阿斯利康在研的维立诺雷(Verinurad)体外抑制效力相似,强于苯溴马隆,且对URAT1以外的其他常见药理靶标无显著抑制作用,提示高度选择性和良好安全性。D-0120已在中美两国开展多项临床试验。在美国I期临床试验中,D-0120单药及联用非布司他有效性较好,安全性、耐受性良好,健康志愿者平均血尿酸最高降幅达50%-69%。中国IIa期临床试验初步分析结果显示,D-0120在高尿酸血症患者中安全性耐受性良好,大多数不良事件为1、2级,无因不良反应导致的停药或死亡。D-0120在目标剂量下患者血尿酸达标率达80%,显示出优良的降尿酸效果。

现有药物普遍存在安全性问题,D-0120研发进度处于前列

目前慢性高尿酸血症及痛风的主要治疗手段包括抑制

微信扫一扫-立即使用

微信扫一扫-立即使用