盈康生命(300143)

业绩简评

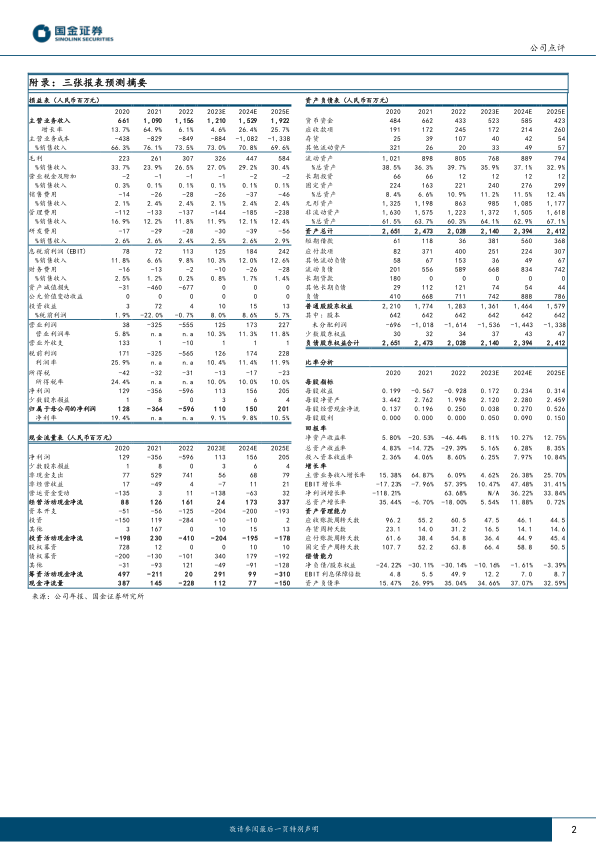

2023年3月29日,公司发布2022年年度报告。2022年公司实现收入11.56亿元,同比+6.09%;实现归母净利润-5.96亿元,同比-63.68%;实现扣非归母净利润-5.97亿元,同比-26.03%。公司亏损主要系本年计提商誉减值损失所致(资产减值6.69亿元),扣除该影响后,公司实现净利润7213.31万元。

经营分析

医疗服务板块线下线上共同发力,持续提升服务能力。2022年,公司医疗服务板块实现收入9.97亿元,同比下降3.04%,毛利率为24.20%,同比增加0.76%。线下方面,公司经营管理6家医院,床位规模3258张,总诊疗人次156万,同比增长155%,门诊量合计148.6万人次。线上方面,建设完成了盈康一生在线医疗总平台“体验云”,全年累计线上订单量为104万,同比增长765%,累计触达人次达101.29万人。

医疗器械板块并购增加产品丰富度,四大应用场景齐发展。2022年,公司医疗器械板块实现收入1.60亿元,同比增长157.96%,毛利率为41.13%,同比增加8.80%。公司在年内先后完成对河北爱里科森、深圳圣诺医疗的并购,产品丰富后覆盖四大应用场景:①放射治疗场景:产品主要为伽玛刀,公司全资子公司玛西普的头部伽玛刀在国内市占率超过50%,其二代头部伽玛刀具备国际领先优势,为国内首家获得美国FDA和SS&D双认证的公司。2022年,公司伽玛刀实现收入3675.47万元,同比增长38.79%。②生命支持场景:精准输注产品系列产品在国产品牌出货量中位居前列。2022年,公司输注产品实现收入1091.69万元。③影像增强场景:公司全资子公司圣诺医疗是国内第一台数字乳腺机产品研发生产厂商;全系列的CT/MRI/DSA高压注射器产品自2020年起位居国产品牌出货量第一。④慢病治疗场景:2022年,公司体外短波治疗仪取得医疗器械注册证,实现收入2336.28万元。

盈利预测、估值与评级

公司医疗器械板块随并购业务不断拓展产品线,收入占比较大的医疗服务板块有望修复,为公司带来收入弹性。预计2023-2025年公司归母净利润分别为1.10、1.50、2.01亿元,同比扭亏为盈、增长36%、34%,EPS分别为0.17、0.23、0.31元,现价对应PE为64、47、35倍,维持“增持”评级。

风险提示

行业政策风险;市场竞争风险;技术替代风险;商誉减值风险;医疗服务纠纷事件的风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用