迪哲医药(688192)

核心观点:

深耕恶性肿瘤,坚持源头创新的药企。迪哲医药于2017年10月由AZAB、先进制造、无锡灵创共同出资成立;2021年12月于上交所科创板上市,是一家新型生物医药企业,致力于恶性肿瘤新疗法的研究、开发和商业化。2024年前三季度,公司实现营业收入3.38亿元,同比增长743.97%;2024Q3单季实现营业收入1.35亿元,同比增长236.39%。2024年前三季度,公司实现归母净利润-5.58亿元,同比增长32.63%;2024Q3单季实现归母净利润-2.14亿元,同比增长32.09%。公司目前推出两款创新产品上市,舒沃哲(舒沃替尼)于2023年8月获NMPA批准上市;高瑞哲(戈利昔替尼)于2024年6月获NMPA批准上市,舒沃替尼和戈利昔替尼两款产品为公司盈利的主要来源,带动公司整体业绩高速增长。除此以外,公司研发管线拥有多个处于临床阶段应用于多个适应症的小分子创新药,临床试验在全球多国开展,所有产品全球同步开发模式,享有全球权益。

差异化产品实现商业化,提供自我造血能力。

商业化产品1:舒沃替尼是我国自主研发的、获得中美双突破性疗法认定的的创新小分子药物,是目前全球唯一获批靶向治疗EGFRExon20ins突变NSCLC的口服小分子药物,适用于既往经含铂化疗失败且存在表皮生长因子受体EGFR20号外显子插入突变的局部晚期或脑转移性非小细胞肺癌成人患者。EGFRExon20ins是NSCLC罕见突变,恶化程度高,预后差,患者预期生命仅有16.2个月。临床试验表明,舒沃替尼二线治疗EGFRExon20insNSCLC的客观缓解率(ORR)达61%,中位无进展生存期(mPFS)达到6.5个月。舒沃哲由于分子量小,可突破血脑屏障,基线伴脑转移患者同样获得临床收益,mPFS达5.5个月。舒沃替尼获中美“突破性疗法认定”,并被《CSCO指南》I级推荐。

商业化产品2:戈利昔替尼作为全球首个且唯一靶向JAK-STAT通路的治疗PTCL的药物,针对复发性PTCL停药率仅7.3%,具有良好的安全性,且适应症覆盖PTCL多个亚型。临床试验II期单臂试验表明,相比于西达本胺,戈利昔替尼的客观缓解率(ORR)提升58%,达到44.3%,中位无进展生存期(mPFS)提升167%,达到5.6月。2024年4月获得《CSCO淋巴瘤诊疗指南(2024)》II级推荐;并获FDA“快速通道认定”和“孤儿药资格认定”。

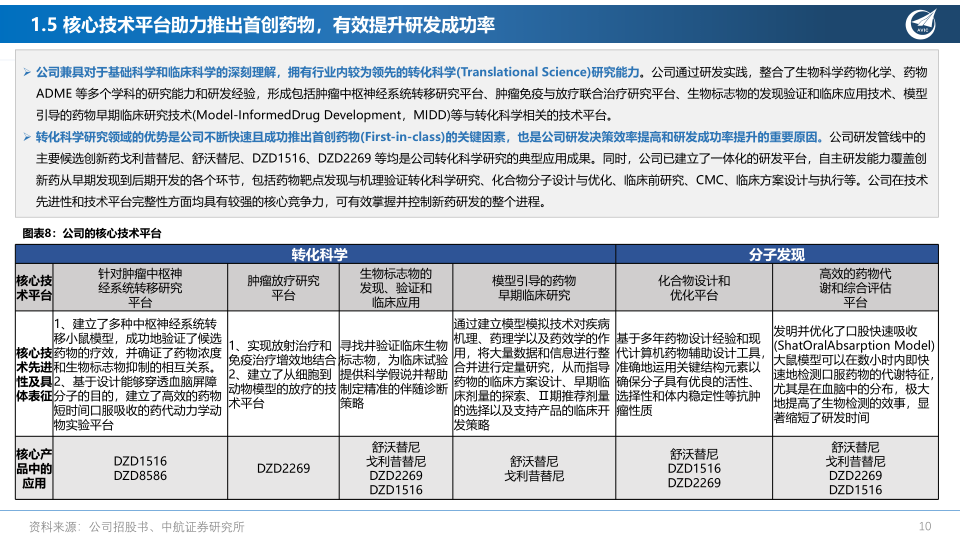

在研管线高度创新,提供持续增长动力。公司为源头创新企业。自公司2021上市以来,研发费用始终是营业成本中占比最大的部分,由2022年的6.65亿元增长到2023年的8.06亿元,截至2024前三季度,公司研发费用为5.68亿元,同比降低1.94%。公司兼具对于基础科学和临床科学的深刻理解,拥有行业内较为领先的转化科学(TranslationalScience)研究能力,拥有包括肿瘤中枢神经系统转移研究平台、肿瘤免疫与放疗联合治疗研究平台、生物标志物的发现验证和临床应用技术、模型引导的药物早期临床研究技术(Model-InformedDrugDevelopment,MIDD)等与转化科学相关的技术平台。转化科学研究领域的优势是公司不断快速且成功推出首创药物(First-in-class)的关键因素,也是公司研发决策效率提高和研发成功率提升的重要原因。基于行业领先的转化科学和新药分子设计与筛选技术平台,公司已建立了六款具备全球竞争力的产品管线,其中两大处于全球注册临床试验阶段的领先产品均已在中国获批上市。公司已建立了极具创新性和市场潜力的小分子产品管线组合,所有产品均享有完整的全球权益,并采用全球同步开发的模式。公司当前战略性专注于恶性肿瘤等存在巨大未被满足和刚性治疗需求的疾病领域。

投资建议。公司作为国内专注于恶性肿瘤治疗的小分子药物龙头,其目前两款商业化产品在疗效和安全性方面较已国内上市竞品具有明显优势。随着公司商业化产品在国内市场的快速放量,有望驱动公司业绩实现快速增长。其中,舒沃哲作为首个且唯一全线治疗EGFRExon20insNSCLC获四项中、美“突破性疗法认定”的创新药物,其二线治疗EGFRExon20insNSCLC在美国上市申请已经提交,一线治疗的三期临床研究正在全球顺利开展,随着产品的各个适应症顺利研发并成功上市,公司产品销售业绩有望进一步增厚。早期管线方面,公司的多个产品均基于自身研发平台研发,具有高度的源头创新特性,且布局的赛道高度差异化,竞争格局比较缓和,未来后续产品的顺利研发或将给公司带来持续的增长动力。我们预计公司2024-2026年的EPS分别为-1.88元、-1.40元和-0.01元,给予买入评级。

风险提示:公司在研产品研发不及预期风险;公司产品审评审批进度及结果不及预期风险;销售不及预期风险;技术升级及产品迭代风险。

微信扫一扫-立即使用

微信扫一扫-立即使用