盈康生命(300143)

业绩简评

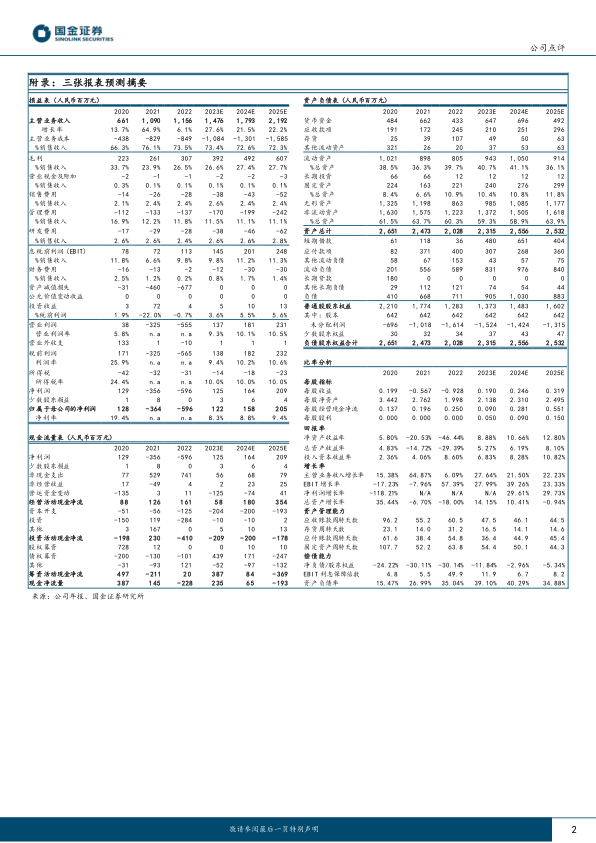

2023年10月26日,公司发布2023年三季度报告。2023年前三季度公司实现收入11.03亿元(+27.82%);归母净利润0.94亿元(+69.43%);扣非归母净利润0.91亿元(+73.92%)。

单季度来看,公司2023Q3实现收入3.80亿元(+31.64%);归母净利润0.23亿元(+184.53%);扣非归母净利润0.24亿元(+229.82%)。

经营分析

毛利率有所提升,盈利能力改善。前三季度公司销售费用率4.3%,管理费用率10.6%,研发费用率3.9%。公司综合毛利率29.8%(+3.9pcts),净利率为8.4%(+1.6pcts)。

服务器械双轮驱动,收入稳健增长。公司持续提升医疗服务竞争力,四川友谊医院2023年前三季度营收较去年同比增长21%;门诊人次19.8万(剔除核酸),同比增长44%;入院人次1.44万,同比增长27%;手术量同比提升23%,其中三四级手术同比提升31%。苏州广慈医院前三季度营收同比增长7%,净利润同比增长25%,医院围绕胸部瘤建立了盈康生命胸部肿瘤专委会,学科能力持续提升,手术量同比提升8.7%,其中三四级手术量占比提升至72.5%。公司医疗器械板块并购整合成果显著,圣诺医疗2023年前三季度营收较2022年同期增长41%;结合AI诊断技术持续升级高端三维数字乳腺机图像处理技术,2023年前三季度该产品销量同比提升67%。聚焦海外能力拓展,圣诺医疗2023年前三季度海外营收同比增长14.3%,其中乳腺影像产品增长42.3%。

股权激励彰显长期信心。2023年9月12日,公司公布2023年限制性股票激励计划(草案),此次激励计划拟向激励对象授予的限制性股票总量为850.00万股,约占公告时公司股本总额的1.32%。激励计划首次授予的激励对象总人数为189人,包括公司任职的董事、高级管理人员和核心骨干员工,彰显了对公司长期发展的信心。

盈利预测、估值与评级

公司医疗器械板块产品线丰富,发展潜力十足,线下诊疗恢复、线上平台建设将助力公司医疗服务板块回归正常增长轨道。预计2023-2025年公司归母净利润分别为1.22、1.58、2.05亿元,同比扭亏为盈、增长30%、30%,EPS分别为0.19、0.25、0.32元,现价对应PE为48、37、29倍,维持“增持”评级。

风险提示

市场竞争加剧风险;人才短缺风险;跨区发展风险;医疗安全性事故纠纷风险;合规监管风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用