盈康生命(300143)

收入、利润快速增长,维持“买入”评级

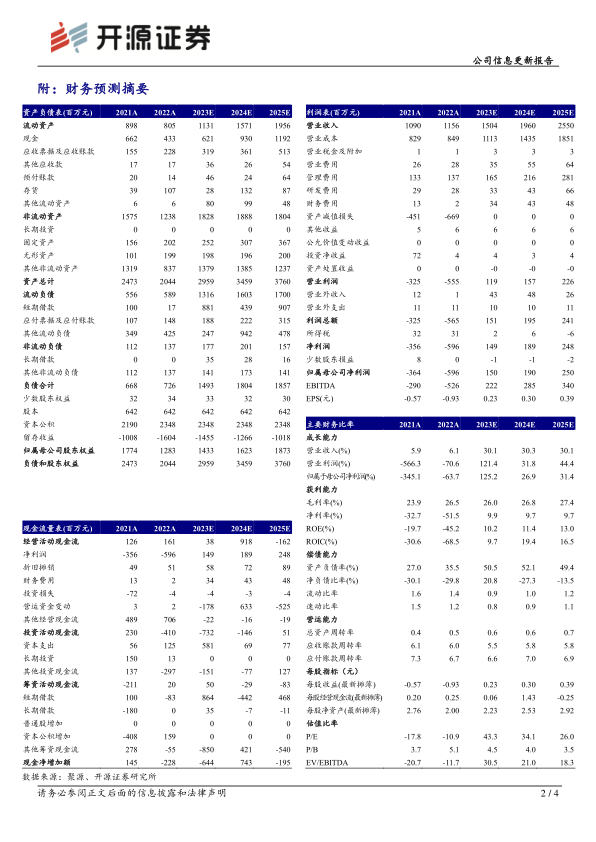

公司发布2023年中报:2023H1实现营收7.24亿元(+25.9%);实现归母净利润0.71亿元(+49.42%);扣非净利润0.67亿元(+49.09%)。分季度来看,2023Q1/Q2分别实现营收3.61亿元(+35.09%)、3.62亿元(+17.91%);实现归母净利润0.4亿元(+64.07%)、0.31亿元(+34.18%);扣非净利润0.39亿元(+53.18%)、0.28亿元(+43.86%)。我们维持盈利预测,预计2023-2025年归母净利润分别为1.50、1.90、2.50亿元,EPS分别为0.23、0.30、0.39元/股,当前股价对应P/E分别为43.3/34.1/26.0倍,维持“买入”评级。

盈利能力企稳回升,器械板块表现亮眼

从盈利能力来看,2023H1公司毛利率31.2%(+3.76pct),净利率9.71%(+1.04pct),盈利能力企稳回升。分板块来看,医疗服务板块,2023H1实现营收5.49亿元(+6.35%),毛利率27.11%(+0.08pct)。其中四川友谊医院实现营收2.41亿元,净利润0.38亿元,净利率15.7%;苏州广慈医院实现营收2.65亿元,净利润0.33亿元,净利率12.3%。医疗器械板块,2023H1实现营收1.75亿元(+198.74%),毛利率44.13%(+12.90pct),营收与毛利率的显著提升主要是新增圣诺医疗贡献业绩,增加了乳腺产品、输注产品、高压注射器产品、耗材产品等。2023H1圣诺医疗实现营收1.27亿元,净利润0.23亿元,净利率18.0%。

持续增强服务、器械板块核心竞争力,前瞻性布局数字化转型

医疗服务板块,公司提供以肿瘤全病程、全周期综合治疗为特色的“大专科、强综合”的医疗服务,采用医院+生态+平台的经营模式,一方面,聚焦区域医疗中心建设,以患者体验为中心,持续提升医疗服务竞争力,另一方面积极推进服务到家的数字化医疗平台建设。医疗器械板块,公司主要围绕肿瘤预/诊/治/康关键场景、关键设备的研发、创新和服务展开产品布局。公司产品覆盖放射治疗、生命支持、影像增强、慢病治疗四大应用场景。2023年4月公司完成对易联众通达易(厦门)信息科技有限公司的并购,为数字化转型和智能化应用奠定基础。

风险提示:旗下医院业绩不及预期,伽玛刀销售不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用