盈康生命(300143)

业绩符合预期,营收稳健增长

公司发布2024H1报告:2024H1公司实现营业收入8.23亿元(+13.74%),归母净利润0.55亿元(-22.44%),扣非归母净利润0.51亿元(-24.34%),经营活动产生的现金流量净额2.20亿元(+98.84%)公司业绩符合预期,营收实现稳健增长,归母净利润下降22.44%,主要是股份支付费用摊销所致,经营活动产生现金流量净额增长98.84%,主要由于业务规模扩大,供应链管理效率提升所致。

分季度来看,2024年Q1~Q2公司分别实现营业收入4.16(+15.17%)、4.07(+12.32%)亿元,分别实现归母净利润0.26(-33.69%)、0.29(-8.15%)亿元,分别实现扣非归母净利润0.24(-38.55%)、0.27(-4.95%)亿元。

从盈利能力来看,2024H1公司毛利率26.53%(-4.68pct),其中医疗服务毛利率21.62%(-5.50pct),医疗器械板块毛利率40.41%(-3.72pct),毛利率下滑预计与苏州广慈医院二期和器械平台投入以及一次性股权激励费用影响等因素有关,呈现短期波动,后续随着广慈医院二期经营步入正轨,器械板块规模增长,毛利率有望企稳回升;公司净利率6.59%(-3.12pct)。

从费用率来看,2024H1公司销售费用率为3.83%(-0.74pct),管理费用率为11.06%(+0.53pct),研发费用率为3.04%(-0.72pct)财务费用率为0.06%(+0pct),费用率整体稳中有降。

服务器械板块均实现稳步增长,新动能驱动两大板块持续增长

医疗服务板块,肿瘤特色持续深化,高品质服务升级带来新动能2024H1医疗服务板块实现营收6.08亿元(+10.65%)。其中四川友谊医院2024H1实现营收3.01亿元(+24.8%),门诊人次同比提升12.3%入院人次同比提升9.1%,手术量同比提升16.2%,三四级手术占比提升至79.1%。苏州广慈医院2024H1实现营收2.65亿元,维持持平净利润0.35亿元(+6.5%),医院二期目前已启动搬迁及试运营,全院可开放床位预计可超过800张,为医院打开新的增长空间,为将来三甲评审奠定基础。

医疗器械板块,产品与渠道高端升级,海外多个市场重点突破。2024H1医疗器械板块实现营收2.15亿元(+23.45%)。公司聚焦科创战略,通过持续的研发投入实现产品技术的迭代升级,2024H1新增产品注册证11个,专利及软著18个,并实现高端渠道升级,进一步扩大三甲医院市场,并在国际市场不断发力。

大股东定增获深交所通过,有望加速推进战略落地

6月28日公司发布《关于申请向特定对象发行股票获得深圳证券交易所上市审核中心审核通过的公告》,待中国证监会作出同意注册的决定后方可实施。本次向特定对象发行募集资金总额不超过9.7亿元,全部由盈康医投认购。定增有望增强公司资金实力,助力公司把握行业发展机会,进一步优化管理/运营/协同模式,提升精益化管理水平,加快公司战略落地。

盈利预测及投资建议

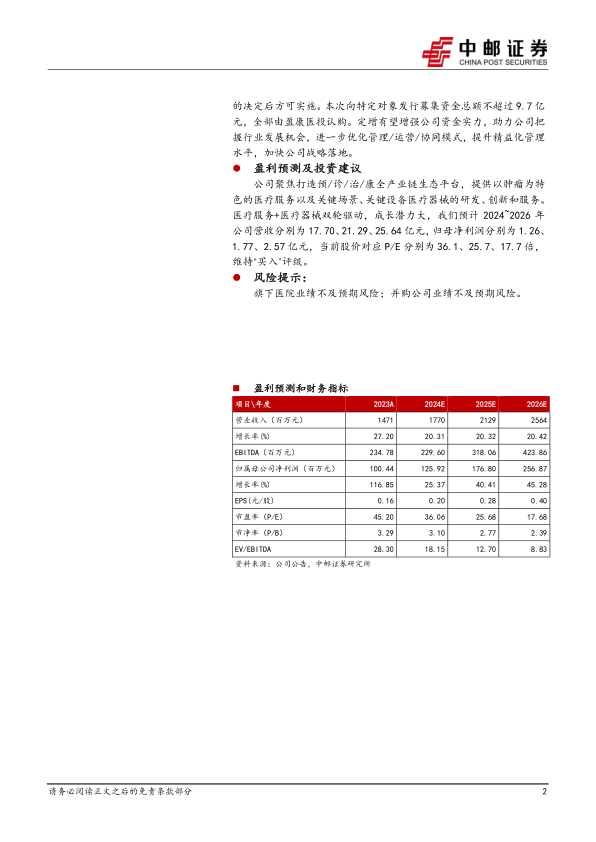

公司聚焦打造预/诊/治/康全产业链生态平台,提供以肿瘤为特色的医疗服务以及关键场景、关键设备医疗器械的研发、创新和服务医疗服务+医疗器械双轮驱动,成长潜力大,我们预计2024~2026年公司营收分别为17.70、21.29、25.64亿元,归母净利润分别为1.261.77、2.57亿元,当前股价对应P/E分别为36.1、25.7、17.7倍,维持“买入”评级。

风险提示:

旗下医院业绩不及预期风险;并购公司业绩不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用