盈康生命(300143)

定增获深交所通过,有望加速推进战略落地

公司发布《关于申请向特定对象发行股票获得深圳证券交易所上市审核中心审核通过的公告》,深交所发行上市审核机构认为公司符合发行条件、上市条件和信息披露要求,后续深交所将按规定报中国证监会履行相关注册程序,中国证监会作出同意注册的决定后方可实施。本次向特定对象发行募集资金总额不超过9.7亿元,全部由盈康医投认购。

本次向盈康医投发行股票募集资金,将对公司业务发展全方位助力:(1)增强公司资金实力,拓宽产业链,提升服务能力,扩大用户规模;(2)助力公司把握行业发展机会,推进区域医疗中心布局,提高市场地位;(3)进一步优化管理/运营/协同模式,提升精益化管理水平;(4)优化资本结构,提高抗风险能力;(5)有利于稳固公司股权结构,提升公司控制权稳定性,本次发行完成后,不考虑其他因素影响,盈康医投可直接支配的表决权合计占公司股份表决权总数的48.58%。

公司经营已迈入高质量发展新台阶,持续增强服务、器械板块核心竞争力,长期成长驱动力充足

公司于2023年利润端实现扭亏为盈,经营负面因素逐步出清,已迈入高质量发展新台阶。

医疗服务板块,公司提供以肿瘤全病程、全周期综合治疗为特色的“大专科、强综合”的医疗服务,“医院+平台+生态”的经营成效持续显现。截至2023年底公司经营及管理7家医院:上市公司体内运营医院3家,分别为四川友谊医院(三甲)、苏州广慈肿瘤医院(二甲)重庆华健友方医院;托管医院4家,分别为上海永慈康复医院、运城医院(三甲)、上海盈康护理院、上海青浦区徐泾护理院。后续有望实现每年新增500-800张床位,主要来自:(1)集团内符合上市条件的装入;(2)区域医疗中心医院拓展;(3)生态并购。

医疗器械板块,公司主要产品覆盖四大场景:放射治疗场景、生命支持场景、影像增强场景、慢病治疗场景,为肿瘤预诊治康关键场景、关键设备提供综合解决方案。公司完成对通达易、优尼器械、优尼控股的并购,数字化能力、渠道能力、产品丰富度进一步提升。

盈利预测及投资建议

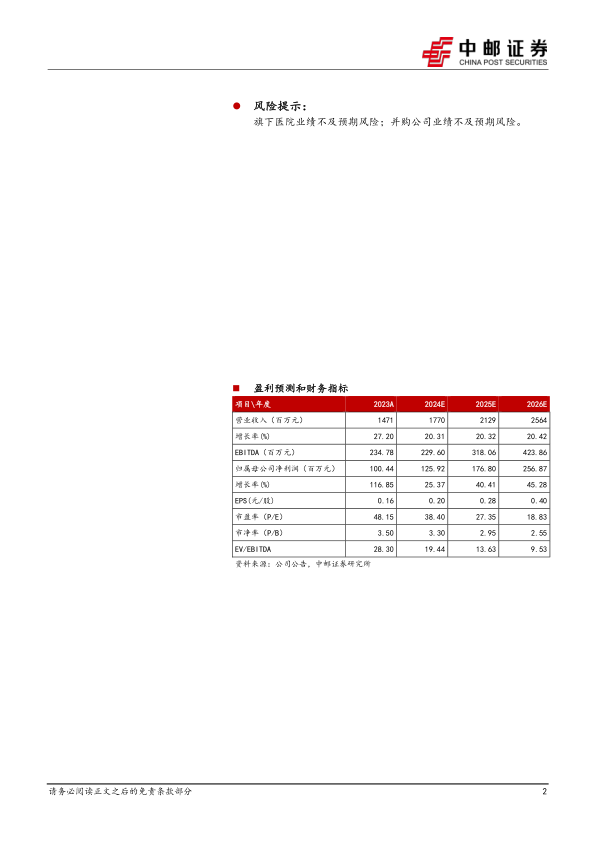

公司聚焦打造预/诊/治/康全产业链生态平台,提供以肿瘤为特色的医疗服务以及关键场景、关键设备医疗器械的研发、创新和服务医疗服务+医疗器械双轮驱动,成长潜力大,我们预计2024~2026年公司营收分别为17.70、21.29、25.64亿元,归母净利润分别为1.261.77、2.57亿元,当前股价对应P/E分别为38.4、27.4、18.8倍,维持“买入”评级。

风险提示:

旗下医院业绩不及预期风险;并购公司业绩不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用