益方生物(688382)

事件:8月21日,益方生物发布半年报,2023年H1公司实现营业收入8000万元,主要系当期确认的技术许可及合作收入;公司产品尚未实现销售收入,未发生销售相关的成本、费用;公司发生研发费用2.37亿元,同比增长8.29%;管理费用2534万元,同比增长13.60%;归母净利润-1.68亿元,去年同期为-2.25亿元,扣非归母净利润-1.73亿元,去年同期为-2.25亿元,亏损收窄。

研发体系完善,经验丰富。公司拥有一站式的自主研发体系,涵盖靶点筛选、临床前药物研发、CMC及临床开发等阶段,公司自成立以来,已将5个小分子化合物从源头自主发现推进至临床研究阶段,分别是BPI-D0316、D-0120、D-0502、D-1553和D-2570。

贝福替尼成功获批上市,即将实现商业化。贝福替尼(BPI-D0316)是公司自主研发的第三代EGFR抑制剂,2023年5月29日,贝福替尼二线治疗已获得NMPA批准上市,一线治疗NDA于2023年1月获得NMPA受理。公司就贝福替尼与贝达药业达成了研发与商业化合作,期待凭借贝达药业在非小细胞肺癌治疗领域丰富的开发、市场拓展和销售经验,实现产品的商业价值。

KRASG12C研发进度靠前,与正大天晴达成合作。D-1553是公司自主研发的一款KRASG12C抑制剂,用于治疗带有KRASG12C突变的非小细胞肺癌、结直肠癌等多种癌症,是国内首个自主研发并进入临床试验阶段的KRASG12C抑制剂。2023年5月,D-1553的关键注册性II期临床完成患者入组。2023年8月,公司就D-1553与正大天晴达成许可合作协议,授予正大天晴在协议期限内对益方生物D-1553产品在中国大陆地区开发、注册、生产和商业化的独家许可权。正大天晴将向公司支付最高不超过人民币55,000万元的首付款及里程碑款;并按年净销售额向公司分层支付特许权使用费。

后续管线丰富,D-0502处于III期临床,D-0120处于IIb期临床,D-2570已完成I期临床。D-0502是公司自主研发的口服SERD,已于2022年9月完成注册性III期临床入组。D-0120是公司自主研发的URAT1抑制剂,已于2022年9月完成IIb期临床试验的首例入组。D-2570是公司自主研发的TYK2抑制剂,已于2023年6月完成II期临床入组及所有访视。随着研发不断推进,公司未来长期成长可期。

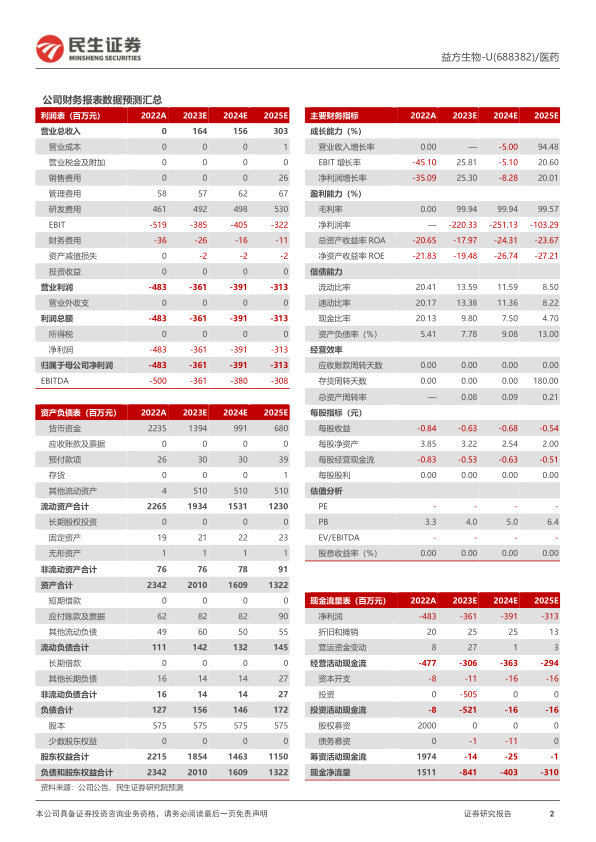

投资建议:我们预测,公司2023/2024/2025年的营收分别为1.64亿元/1.56亿元/3.03亿元;归母净利润分别为-3.61亿元/-3.92亿元/-3.13亿元;对应EPS分别为-0.63元/-0.68元/-0.54元。首次覆盖,给予“谨慎推荐”评级。

风险提示:限售股解禁风险,持续亏损风险,研发风险,产品申报获批风险,医保谈判不及预期风险,竞争加剧导致销售不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用