益方生物(688382)

事件

2024 年 1 月 2 日,公司公告, 格舒瑞昔片(KRAS G12C) 上市申请获得 CDE 受理, 用于治疗既往经一线系统治疗后疾病进展或不可耐受的 KRAS G12C 突变的非小细胞肺癌(NSCLC) 患者。

点评

格舒瑞昔国内外临床同时推进, 合作正大天晴加速商业化进程。( 1) 格舒瑞昔(D-1553)是公司自主研发的 KRAS G12C 抑制剂,用于治疗带有 KRAS G12C 突变的非小细胞肺癌、结直肠癌等多种癌症。(2) 2022 年 6 月,格舒瑞昔在中国启动单药治疗 KRAS G12C突变的 NSCLC 的单臂 II 期注册临床试验,同时在国际多中心也在进行单药和联合用药在 1L NSCLC 治疗以及结直肠癌等其他实体肿瘤中的临床研究。其Ⅰ期临床研究结果于 2023 年 4 月发表,在 74例可评估的 NSCLC 患者中,确认的客观缓解率(ORR)为 40.5%,疾病控制率(DCR)高达 91.9%。中位无进展生存时间(PFS)为8.2 个月。(3) 2023 年 8 月,公司与正大天晴达成合作协议,将格舒瑞昔的中国大陆独家许可权授予正大天晴。公司将获得不超过 5.5 亿的首付款与里程碑付款, 以及净销售额分成。

创新靶点 KRAS G12C,国内仅两款药物申请上市,竞争格局优。

(1) KRAS 是最常见的 RAS 蛋白亚型,近 90%胰腺癌、 30-40%结肠癌、 15-20%的肺癌患者体内均出现 KRAS 基因突变,其突变发生率大于 ALK、 RET、 TRK 基因突变总和。而 G12C 又是 KRAS 最常见的突变之一,因此 KRAS G12C 突变的 NSCLC 患者基数群较大。(2)全球获批上市的 KRAS G12C 抑制剂药物仅 2 款。 Amgen 的 Lumakras(Sotorasib), 2 线治疗 KRAS G12C 突变 NSCLC 于 2021 年 6 月获FDA 批准, 2022 年销售额约 2.85 亿美元, 2023 年 Q1-3 近 2 亿美元。 Mirati Therapeutics 公司的 Krazati(Adagrasib) , 2 线治疗 KRAS G12C 突变 NSCLC 于 2022 年 12 月获 FDA 批准, 2023 年 Q1-3销售额为 0.36 亿美元。 目前, 以上两款药物均并未在国内上市。(3) 该靶点国内竞争格局好。此前,仅信达生物同类产品于 2023年 11 月 24 日向 CDE 递交上市申请并被纳入优先评审。

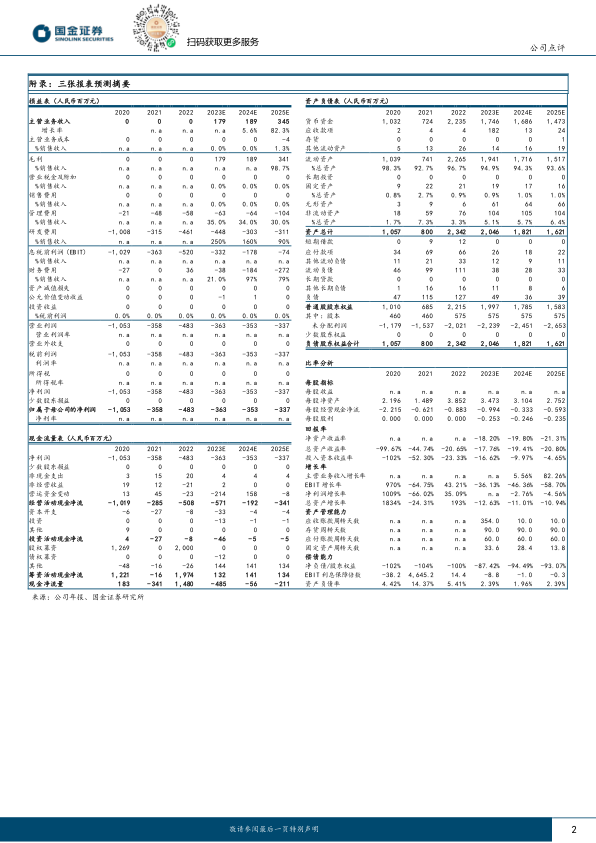

盈利预测、估值与评级

根据公司贝福替尼 10 月获批 1 线治疗 NSCLC、12 月国谈进入医保,我们预计公司 4 季度及之后的销售分成会好于预期, 分别上调2023/24/25 年营收 36%/7%/44%至 1.79/1.89/3.45 亿元;归母减亏 31%/23%/23%至亏损 3.63/3.53/3.37 亿元。维持“买入”评级。

风险提示

医疗政策风险、市场竞争风险、新品推进不及预期等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用