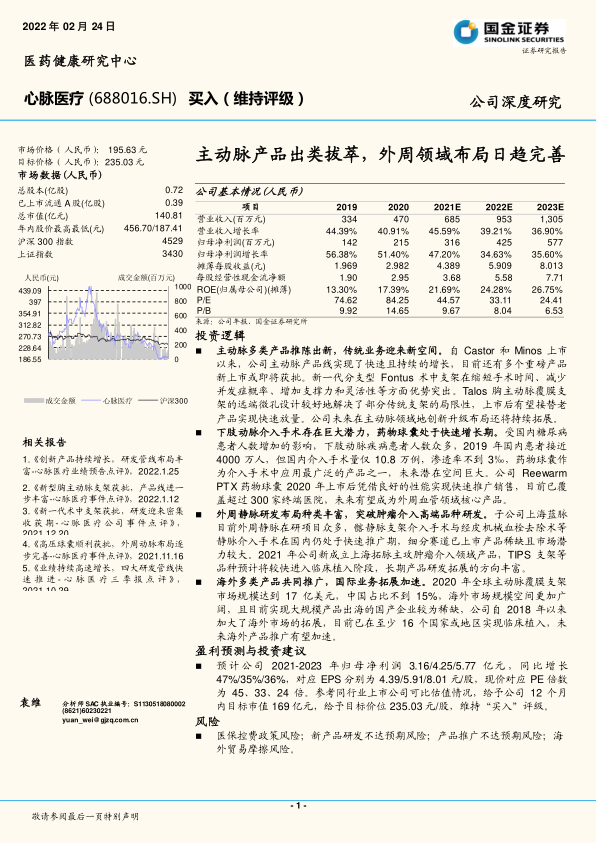

中心思想

创新驱动下的多领域市场拓展

心脉医疗凭借其在主动脉介入领域的深厚积累和持续创新,成功巩固了市场领先地位。公司通过不断推出新一代主动脉产品,如Fontus分支型术中支架和Talos胸主动脉覆膜支架,有效解决了现有产品的局限性,显著提升了临床治疗效果和安全性,为传统业务带来了新的增长空间。

外周及肿瘤介入市场的战略布局与增长潜力

公司积极拓展外周动脉、外周静脉及肿瘤介入等新兴市场,通过子公司上海鸿脉、上海蓝脉和上海拓脉进行专业化布局。Reewarm PTX药物球囊在下肢动脉介入市场表现出强劲的增长势头,而髂静脉支架、静脉取栓系统和TIPS覆膜支架等在研产品则瞄准了竞争格局良好且市场潜力巨大的细分赛道。这些前瞻性的研发投入和市场策略,预示着公司未来业绩的多元化增长和持续收获期。

主要内容

主动脉:多类产品推陈出新,传统业务迎来新空间

心脉医疗在主动脉产品线展现出强劲的增长势头和持续的创新能力。自2017年Castor分支型胸主动脉覆膜支架和2019年Minos腹主动脉支架上市以来,公司主动脉支架类产品收入从2016年的0.95亿元增长至2020年的3.93亿元,复合年增长率高达42.7%。在现有产品保持稳定增长的同时,公司还推出了多个重磅新产品或即将获批,预计将为公司带来新的增长动力。

Fontus分支型术中支架:对比已有产品临床优势显著

Fontus分支型术中支架是心脉医疗在A型主动脉夹层治疗领域的重要创新。急性A型主动脉夹层(TAAAD)发病急骤,病死率极高,全球患者达3000万,中国达400万,其中40%累及升主动脉。传统的Cronus术中支架虽有良好效果,但在支撑力、吻合口数量和手术时间等方面存在局限。Fontus支架通过以下优势显著改善了临床效果:

- 缩短手术时间: 侧支支架植入左锁骨下动脉,避免了复杂吻合,并使主动脉远端吻合口前移,降低操作难度。

- 减少并发症概率: 降低了深低温停循环(DHCA)时间,有效保护多脏器灌注,减少术后并发症。

- 增加支架支撑力: 作为覆膜支架,支撑力大,有利于远端夹层假腔闭合。

- 增加手术灵活性: 近端带有不同长度的胶原蛋白涂层人工血管,扩大了医生操作空间,适用于更多病例,并有效防止渗血。

临床数据显示,Fontus在减少左椎动脉缺血时间、提高左桡动脉血压与足背动脉血压比值、降低术后胸腔引流量和输血量,以及提高降主动脉假腔闭合率方面均优于Cronus支架。Fontus分支型术中支架已于2021年12月获批上市,预计将实现快速放量,推动术中支架类产品快速增长。

Talos胸主动脉覆膜支架:新一代胸主动脉产品已成功获批上市

Talos胸主动脉覆膜支架是针对Stanford B型主动脉夹层治疗的创新产品。胸主动脉腔内修复术(TEVAR)已逐步替代传统开放手术,但现有覆膜支架在覆盖长病变和避免封堵肋间动脉方面存在局限。Talos支架通过以下创新设计克服了这些问题:

- 独特远端微孔设计: 利用激光打孔技术,确保远端肋间动脉供血,降低截瘫风险,同时撑开真腔,保证分支血管通畅。

- 增加长度和锥度规格: 更好地适应支架远端主动脉,降低新发夹层概率,实现更优主动脉重塑。

Talos直管型胸主动脉覆膜支架系统于2017年9月进入创新医疗器械特别审批通道,并于2022年1月获批上市,有望成为公司胸主动脉覆膜支架板块新的业绩增长支撑。此外,公司还在研发Minos新一代腹主动脉支架系统和多分支胸主动脉覆膜支架系统,进一步拓展主动脉领域的创新布局。

外周动脉:下肢介入手术存在巨大潜力,药物球囊处于快速增长期

心脉医疗通过子公司上海鸿脉(成立于2020年4月,100%控股)积极布局外周动脉介入器械市场,核心产品为Reewarm PTX药物球囊扩张导管。公司聘任郭澜涛先生(拥有20多年血管介入治疗领域研发及管理经验)担任上海鸿脉总经理,并招募多位海归研发人员,具备强大的创新研发实力。

外周药物球囊导管:产品推广进展迅速,具备较大放量潜力

下肢动脉疾病(LEAD)患者众多,主要诱因包括糖尿病,2019年国内糖尿病足患者约740万人,预计2030年增至970万人;下肢动脉疾病患者人数从2019年的3960万人预计增至2030年的4980万人。介入手术是晚期LEAD的主要治疗方式,因并发症少、康复快而受青睐。国内下肢动脉介入手术量从2019年的10.78万例(渗透率不足3‰)预计到2024年将达27.31万例,复合增速20.4%。

药物涂层球囊(DCB)或药物洗脱球囊(DEB)因其抗增殖药物涂层能有效降低血管再狭窄和弹性回缩风险,且无需植入异物,符合“介入无植入”趋势,在外周介入领域应用广泛。DCB在再狭窄和二次治疗干预方面优于普通PTA球囊、裸金属支架和覆膜金属支架。国内下肢药物球囊手术量从2019年的1.22万例(占下肢动脉介入手术量的11.3%)预计到2024年将达10.53万例,复合增速53.9%,占比将达38.6%。国内下肢动脉药物球囊市场规模从2019年的1.42亿元预计到2024年将增至13亿元,复合增速55.1%,2030年有望达29亿元。

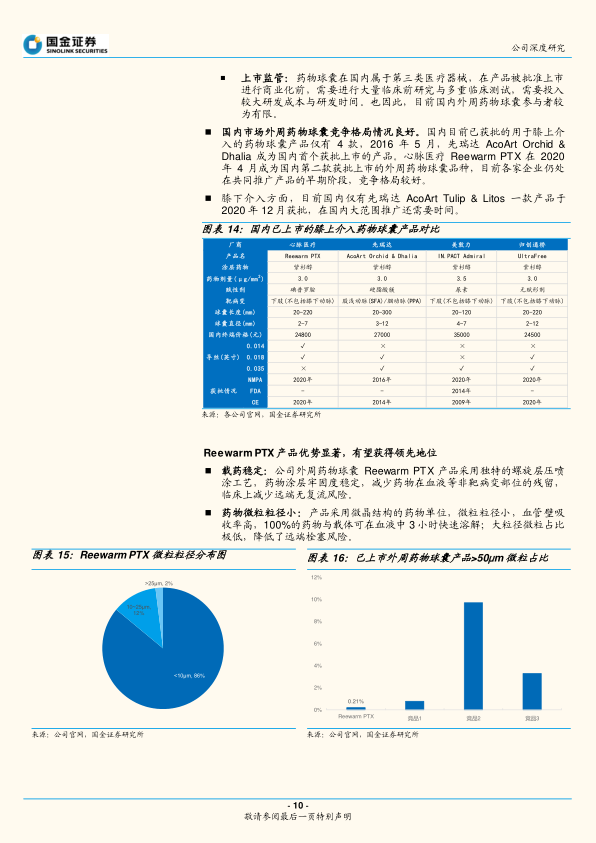

药物球囊存在较高的准入壁垒,包括高度精密的涂层制造技术和严格的上市监管(三类医疗器械)。目前国内膝上介入药物球囊仅有4款获批,心脉医疗的Reewarm PTX于2020年4月获批,市场竞争格局良好。

Reewarm PTX产品优势显著:

- 载药稳定: 独特的螺旋层压喷涂工艺,涂层牢固,减少非靶病变部位药物残留,降低远端无复流风险。

- 药物微粒粒径小: 微晶结构,粒径小,血管壁吸收率高,100%药物与载体3小时内快速溶解,降低远端栓塞风险。

- 有效位臵药物留存时间长: 药物均匀附着并长期保留在血管壁,90天后药物残留量仍大于最低有效浓度,持续抑制平滑肌细胞增殖。

截至2021年半年报,Reewarm PTX已覆盖超过300家终端医院,有望持续快速放量。公司还在研发新一代药物球囊扩张导管,旨在解决药物有效释放率低的问题,提高临床疗效,并加入促进内皮化愈合的药物,提高通畅率和安全性。

外周静脉:布局种类丰富,即将迎来收获期

心脉医疗通过子公司上海蓝脉(成立于2018年,心脉医疗持股65%)负责外周静脉领域产品研发。蓝脉医疗管理层在产品研发方面经验丰富。

髂静脉支架:竞争格局良好,国内市场仍处于早期阶段

髂静脉受压综合症(IVCS)是指髂静脉受髂动脉压缩导致管腔狭窄或闭塞,2019年国内发病数约70万例,预计2030年将达200万例,复合增长率10.1%。髂静脉支架介入疗法因其微创、安全、效果好、长期通畅率高(90%以上)等优点,已成为IVCS的主要治疗方法。中国髂静脉支架介入手术量从2016年的293台增长到2019年的2207台,复合增长率96.0%,预计到2030年将达18.27万台,2019年至2030年复合增长49.4%。目前国内市场仍处于导入期,患者渗透率不到1%,市场空间广阔。

国内目前仅有库克和巴德两款外资髂静脉支架产品获批上市,国产企业多处于临床阶段。心脉医疗研发的Vflower髂静脉支架系统实现了三大创新设计:

- 疏密网孔一体化设计: 兼具支撑力和柔顺性,符合髂总静脉开口解剖生理结构,易于在迂曲血管内放置,可用于跨关节放置,近端裸段结构防止阻碍对侧血流。

- 变径支架: 适应髂股静脉多变的血管直径,提供个性化选择。

- 精确定位功能: 支架未完全释放时可调整位置后再次释放,并可控制支架前跳或提前释放。

Vflower系统已完成全部受试者入组,器械成功率、技术成功率和手术成功率均达100%,已进入特别审查程序“绿色通道”,预计2024年上市获批,研发进度领先,有望成为公司静脉领域核心产品。

静脉取栓系统:布局企业稀缺,市场存在较大潜力

深静脉血栓(DVT)是指深静脉内血液凝结形成栓子,可导致肺栓塞。中国DVT发病数从2015年的1.8百万例预计到2030年将达3.1百万例。介入手术已成为下肢DVT的首选治疗方式,包括导管溶栓术(CDT)、经皮机械血栓去除术(PMT)、经皮腔内血管成形术(PTA)和下腔静脉滤器(IVCF)。PMT通过机械手段去除血块,可缩短手术时间,减少溶栓药物使用。

目前国内已上市的PMT静脉取栓系统仅有波士顿科学的AngioJet血栓抽吸控制系统,其临床效果已得到良好验证(JETSTENT试验显示显著改善手术临床效果,降低主要心脏不良事件发生概率)。然而,进口产品价格较高,推广受限。

心脉医疗的静脉取栓系统尚处于早期研发阶段,但其创新改进具有前瞻性,性能特点贴合国内临床需求:

- 取栓效率和通畅率高: 显著提高,降低血尿、导丝断裂、肺栓塞等并发症风险。

- 近端球囊设计: 可临时阻断血流,防止血栓向近心端漂移。

- 无需外置设备: 易于临床普及。

公司产品已获得型检报告,预计2022年进入临床,2024年国内获批上市,有望成为公司静脉介入领域核心产品之一。

腔静脉滤器:国内市场处于快速增长阶段,竞争较为充分

腔静脉滤器是另一种治疗DVT的方法,通过滤器捕获血栓碎片,防止其流向心脏和肺部,适用于急性DVT。可回收腔静脉滤器可临时植入,消除长期留置的风险。国内腔静脉滤器介入手术数量从2015年的4.10万台增长到2019年的8.57万台,预计到2030年将进一步增长到67.37万台,复合增长率20.5%,长期市场空间巨大。

目前国内已获批的可回收腔静脉滤器产品达9个(5家外资,4家国产),竞争相对激烈。心脉医疗的腔静脉滤器创新设计优势突出:

- 可回收和可降解转化功能: 兼具回收功能,也可在体内降解转化为类支架结构,降低长期留置并发症率。

- 安全性高: 具备较长回收时间窗,拦截血栓效率高,倒钩和防穿刺设计保护静脉血管,避免对周围脏器损伤,易于捕捉回收。

公司产品已获得型检报告,很快将进入临床,预计最快2023年上市获批。

肿瘤介入:新兴市场竞争格局良好,突破高端品种研发

心脉医疗于2021年成立子公司上海拓脉,主攻肿瘤介入领域产品研发,已开展TIPS(经颈静脉肝内门腔静脉内支架分流术)支架等项目的早期研发。

TIPS覆膜支架:术式在国内逐步普及

TIPS是治疗门静脉高压的介入放射学新疗法,通过在肝脏内建立支架管道,引导门静脉血避开肝脏直接回流心脏,减少门静脉高压患者的胃和食道内出血。TIPS手术创伤小、成功率高、止血效果好、并发症少,在国内外逐步普及。

目前国内仅有波士顿科学的Wallstent TIPS支架于2019年3月获批上市,国产企业在该领域仍是空白。心脉医疗的TIPS覆膜支架系统已完成动物实验并进行型式送检,预计2022年进入临床植入阶段,直接对标波士顿科学产品,具备一定销售潜力。

海外多类产品共同推广,国际业务拓展加速

海外主动脉领域市场空间广阔。2020年全球主动脉覆膜支架市场规模约17亿美元,主要由库克、美敦力和戈尔占据90%以上份额。同期国内市场规模约15.5亿元人民币,占全球市场不到15%。虽然国内增速更快,但海外市场规模更广阔,且国产企业大规模出海稀缺。

心脉医疗海外市场拓展取得良好成果:

- 2016-2017年:通过上海微创提供加工服务进行海外销售。

- 2018年:正式成立海外销售团队,开拓南美市场。

- 2020年:Minos、Hercules直管型覆膜支架和Reewarm PTX药物球囊获CE证书,Minos在9个欧洲主流国家实现临床植入。

- 2021年:Castor、Minos、Hercules直管型覆膜支架在西班牙、意大利、阿根廷、巴西、英国、捷克、土耳其、印度等国完成首例临床植入或获批上市。

目前公司产品已在至少16个海外国家或地区实现临床植入,并新签署印度、韩国等代理商并启动当地产品注册,预计未来海外收入规模有望持续高速增长。

制定股权激励计划,彰显公司长期成长信心

2021年下半年,公司通过2021年限制性股票激励计划,以184.55元/股的价格授予122名激励对象71.97万股限制性股票,激励对象包括董事、高管、核心技术人员等。

该激励计划授予周期较长,归属期最长可达7年,并设定了长期收入和产品注册证数量考核目标:

- 收入考核目标: 以2020年收入为基数,业绩考核目标A要求2025年收入增长率不低于271%,2026年不低于383%(年平均复合增速30%);目标B要求2025年不低于205%,2026年不低于281%(年平均复合增速25%)。

- 产品注册证数量考核目标: 目标A要求2025年获批至少8个Ⅲ类医疗器械,2026年达到9个;目标B要求2025年获批至少6个,2026年达到7个。

此激励计划有利于公司留住关键人才,并为企业增添长期增长动力,预计未来公司每年都将获批1-2个新产品。

盈利预测与投资建议

预计公司2021-2023年营业收入分别为6.85、9.53、13.05亿元,同比增长46%、39%、37%。随着创新升级产品的逐步销售和规模效应显现,预计整体毛利率有望逐步提升至79.5%、80.1%、81.0%。

- 主动脉支架类: Castor保持快速增长,Talos新产品上市带来增量;Minos国内外加快推广,预计2021-2023年增速分别为41%、35%、32%。

- 术中支架类: Fontus分支型术中支架2021年12月上市后,预计2022年起快速入院销售,竞争格局良好,预计2021-2023年增速分别为29%、41%、26%。

- 外周及其他类: Reewarm PTX药物球囊销售良好,高压球囊获批上市,预计高增速持续;外周静脉板块髂静脉支架与腔静脉滤器有望2023年上市,带来新增长点,预计2021-2023年增速分别为212%、82%、88%。

净利率持续稳定增长,主要得益于收入快速增长带来的销售费用率下降(从2016年的18.32%降至2021年前三季度的10.13%)。研发费用率呈现上升趋势,预计未来投入持续增长。管理费用率因2021年股权激励实施,预计2021-2023年将形成238万元、1430万元、1430万元的费用摊销,有一定程度提升。

预计公司2021-2023年归母净利润分别为3.16/4.25/5.77亿元,同比增长47%/35%/36%,对应EPS分别为4.39/5.91/8.01元/股。

采用相对估值法,选取南微医学、惠泰医疗和奥精医疗作为可比公司,2021-2023年行业平均市盈率分别为57倍、39倍和28倍。考虑到公司在国内主动脉领域的龙头地位和丰富的在研产品管线,给予公司2022年40倍PE估值,12个月内目标市值169亿元,目标价位235.03元/股,维持“买入”评级。

风险提示

- 医保控费政策风险: 若产品纳入带量采购等政策,可能导致价格大幅下降或未能中标,对业绩造成负面影响。

- 新产品研发不达预期风险: 在研产品推进缓慢或研发失败,可能导致研发投入无法达到预期回报。

- 产品推广不达预期风险: 行业竞争加剧或产品市场接受度低,可能导致推广缓慢,影响业绩增长。

- 海外贸易摩擦风险: 贸易摩擦可能导致产品出口受阻或原材料采购价格上涨,影响业绩增长。

总结

心脉医疗凭借其在主动脉介入领域的卓越创新能力和市场领导地位,通过Fontus和Talos等新一代产品的成功上市,持续巩固并拓展了传统业务的增长空间。同时,公司在外周动脉、外周静脉和肿瘤介入等新兴市场进行了前瞻性且多元化的战略布局,Reewarm PTX药物球囊的快速放量以及Vflower髂静脉支架、静脉取栓系统和TIPS覆膜支架等丰富在研管线的逐步推进,预示着公司未来业绩的强劲增长潜力。此外,公司积极拓展国际市场,并在全球范围内推广多类产品,结合股权激励计划的实施,充分彰显了其对长期成长的坚定信心和对核心人才的重视。尽管面临医保控费、研发及推广不达预期、海外贸易摩擦等风险,但心脉医疗凭借其强大的研发实力、完善的产品管线和广阔的市场前景,有望实现持续高速增长。

微信扫一扫-立即使用

微信扫一扫-立即使用