中心思想

仿制药业绩驱动与市场优势

海辰药业在2019年上半年展现出强劲的业绩增长,营业收入和归母净利润分别同比增长33.51%和29.68%,主要得益于其核心仿制药产品的销售全面开花。特别是托拉塞米,在市场竞争格局变化后,公司市场份额迅速提升至约45%,位居榜首,显示出强大的市场竞争力。抗生素类药物也实现了近40%的显著增长,表明公司在特定治疗领域的市场推广和产品组合策略有效。

创新转型与未来增长潜力

公司通过2018年对意大利NMS集团90%股权的收购,成功迈出了向创新药领域转型的关键一步。NMS集团作为肿瘤治疗领域的顶尖研发机构,拥有丰富的在研产品储备和已获批上市的授权品种,这将为海辰药业带来专利授权款、里程碑付款及销售提成等多元化收入来源。此次并购标志着公司从“仿制为主”向“仿创结合”战略的转变,为未来业绩增长注入了创新动力和长期发展潜力。

主要内容

事件

- 海辰药业发布2019年半年度报告,财务表现强劲。报告期内,公司实现营业收入4.56亿元,同比增长33.51%;归母净利润0.53亿元,同比增长29.68%;扣非净利润0.51亿元,同比增长29.65%。经营性现金流为2553.53万元,同比小幅下降3.87%。

上半年重点产品全面开花

- 2019年上半年,公司营业收入的增长主要由已上市的核心产品驱动,这些产品均保持了良好的销售增长势头。

- 托拉塞米:销售额达1.86亿元,同比增长33.55%。

- 抗生素类产品:合计销售额1.22亿元,同比增长39.51%。

- 抗病毒药物:单磷酸阿糖腺苷销售额1573.10万元,同比增长31.24%;更昔洛韦销售额1547.71万元,同比增长34.76%。

- 消化类药物兰索拉唑:销售额2834.78万元,同比下降22.10%,主要受配套注射用水厂商检修和临床使用监控影响,预计生产恢复后将回归正常水平。

- 费用端分析:2019年上半年销售费用为2.65亿元,同比增长26.99%,主要系公司持续加强重点产品的市场推广。销售费用率为58.19%,虽较去年同期略有下降,但仍处于较高水平,未来存在进一步改善空间,有望增厚业绩。

- 季度业绩表现:2019年第一季度和第二季度分别实现营业收入2.11亿元和2.45亿元,扣非净利润分别为0.21亿元和0.30亿元,环比数据持续向上,发展势头良好。

核心产品稳健增长可期

- 公司未来两三年内的业绩增长仍将主要依赖自有核心产品的销售表现。

托拉塞米

- 托拉塞米是临床上广泛使用的利尿药物,市场占有率常年维持在50%以上。国内共有9家企业获得制剂生产批件。

- 根据样本医院统计数据,海辰药业在2014-2017年间的市场份额稳定在35%左右,位居第二。

- 2018年,由于南京优科因工艺问题停产,海辰药业抓住机遇迅速实现替代,市场份额快速提升至约45%,跃居榜首,预计未来将继续保持稳定增长。

抗生素类药物

- 公司抗生素类药物主要包括头孢替安、替加环素、头孢孟多酯钠和头孢甲肟。

- 尽管“限抗令”对行业整体有一定影响,但抗生素作为临床治疗的刚性需求,市场规模预计将维持低增长。

- 公司在该业务板块的市场份额尚小,随着市场推广的加强和新产品的上市,存在较强的增长潜力。

兰索拉唑

- 兰索拉唑是一种新型质子泵抑制剂,主要用于消化道疾病治疗。

- 公司市场份额逐步提高,已达到20%左右,市场竞争力不断增强。待生产恢复后,有望重新步入增长区间。

收购NMS,向创新药进军

- 公司于2018年联合一村资本、东城投资等完成了对意大利NMS集团90%股权的收购。

- NMS集团是世界顶尖的肿瘤治疗领域综合性研发集团,业务涵盖药物研发、临床前研究、临床研究服务以及药品定制研发与生产服务四大板块。

- NMS集团与大型跨国药企和生物技术公司建立了长期稳定的合作关系,已成功对外授权转让多个品种,其中Encorafenib和恩曲替尼已获批上市。海辰药业将因此获得专利授权款、里程碑付款以及产品上市后的销售提成。

- NMS集团拥有丰富的在研产品储备,这些项目的稳步推进有望助力公司业绩再上新台阶,实现从“仿制为主”向“仿创结合”的战略转型。

投资建议

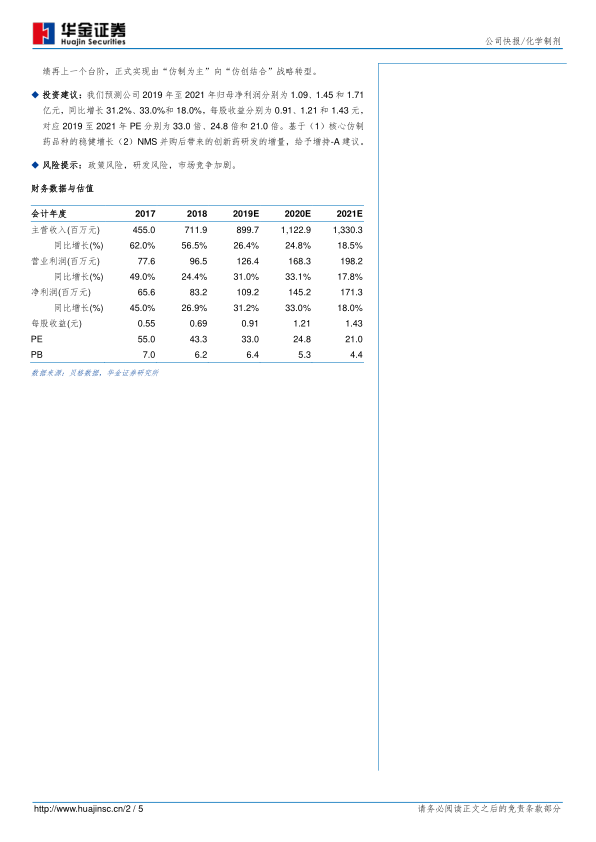

- 华金证券预测海辰药业2019年至2021年归母净利润分别为1.09亿元、1.45亿元和1.71亿元,同比增长31.2%、33.0%和18.0%。

- 每股收益预计分别为0.91元、1.21元和1.43元,对应2019年至2021年PE分别为33.0倍、24.8倍和21.0倍。

- 基于核心仿制药品种的稳健增长和NMS并购带来的创新药研发增量,给予“增持-A”的投资建议。

风险提示

- 公司面临政策风险、研发风险以及市场竞争加剧的风险。

总结

海辰药业在2019年上半年实现了显著的业绩增长,营业收入和归母净利润分别同比增长33.51%和29.68%,主要得益于托拉塞米、抗生素类产品等核心仿制药的强劲销售表现。特别是托拉塞米,在市场格局变化后,公司市场份额已跃居首位,显示出强大的市场竞争力。同时,公司通过收购意大利NMS集团,成功布局创新药领域,实现了从“仿制为主”向“仿创结合”的战略转型,为未来业绩增长和长期发展注入了新的动力。分析师预计公司未来三年净利润将持续增长,并给予“增持-A”的投资评级,但需关注政策、研发及市场竞争等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用