心脉医疗(688016)

业绩简述

2022 年 3 月 29 日,公司发布 2021 年年度报告。 2021 年公司实现收入6.85 亿元,同比+46%;实现归母净利润 3.16 亿元,同比+47%;实现扣非归母净利润 2.88 亿元,同比+51%;

分季度来看, 2021 年 Q4 公司实现收入 1.74 亿元,同比+23%,归母净利润0.66 亿元,同比+26%,扣非归母净利润 0.55 亿元,同比+34%。

经营分析

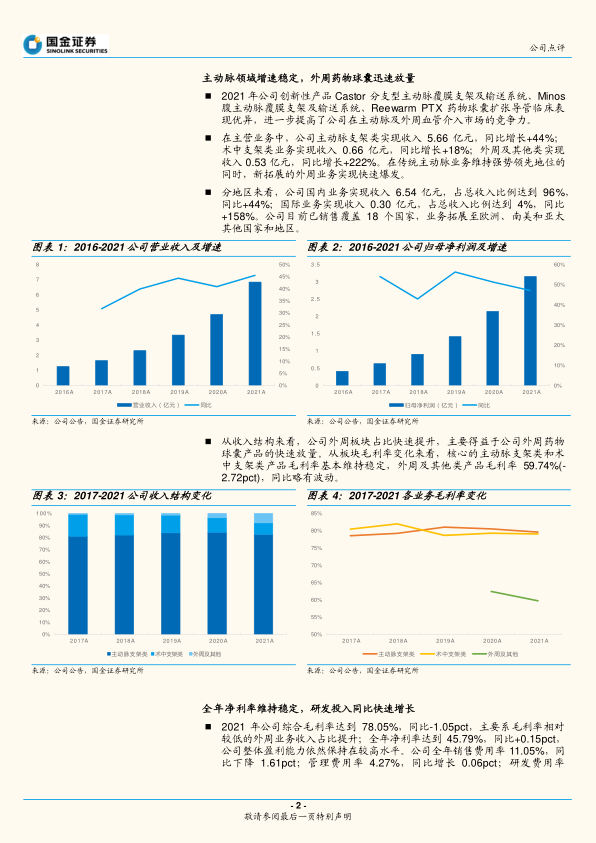

主动脉领域增速稳定,外周药物球囊迅速放量。 公司 Castor、 Minos、Reewarm PTX 等创新性产品临床表现优异,进一步提高了公司在主动脉及外周血管介入市场的竞争力。 2021 年公司主动脉支架类实现收入 5.66 亿元,同比增长+44%;外周及其他类实现收入 0.53 亿元,同比增长+222%。在传统主动脉业务维持领先地位的同时,新拓展的外周业务实现快速爆发。

全年净利率维持稳定,研发投入同比快速增长。 2021 年公司净利率达到45.79%,同比+0.15pct,公司整体盈利能力依然保持在较高水平。公司全年研发费用率 14.94%,研发投入同比增长 48.2%,公司高度重视自身创新研发能力的提升,加大了在外周动脉及静脉血管介入领域的研发投入力度,研发人员数量显著增长。

创新产品储备丰富,在研项目推进顺利。 公司主动脉领域新一代 Cratos 分支型主动脉覆膜支架系统已获取型检报告,新一代 Aegis 腹主动脉覆膜支架系统已获得动物实验报告;外周静脉领域 Fishhawk 机械血栓切除导管、腔静脉滤器已分别获得型检报告和动物实验报告;此外 TIPS 覆膜支架系统已完成动物实验并进行型式送检,上述项目预计将于 2022 年逐步进入临床试验阶段, 众多在研产品储备足以体现公司强大的创新研发实力。

盈利调整与投资建议

我们看好公司在主动脉支架领域的竞争力,同时外周血管介入领域布局未来具备较大潜力,预计 2022-2024 年公司归母净利润分别为 4.25、 5.77、 7.67亿元,同比增长 35%、 36%、 33%, EPS 分别为 5.91、 8.02、 10.66 元,现价对应 PE 为 35、 26、 19 倍,维持“买入”评级。

风险提示

医保控费政策风险;新产品研发不达预期风险;产品推广不达预期风险;海外贸易摩擦风险。

微信扫一扫-立即使用

微信扫一扫-立即使用