心脉医疗(688016)

业绩简评

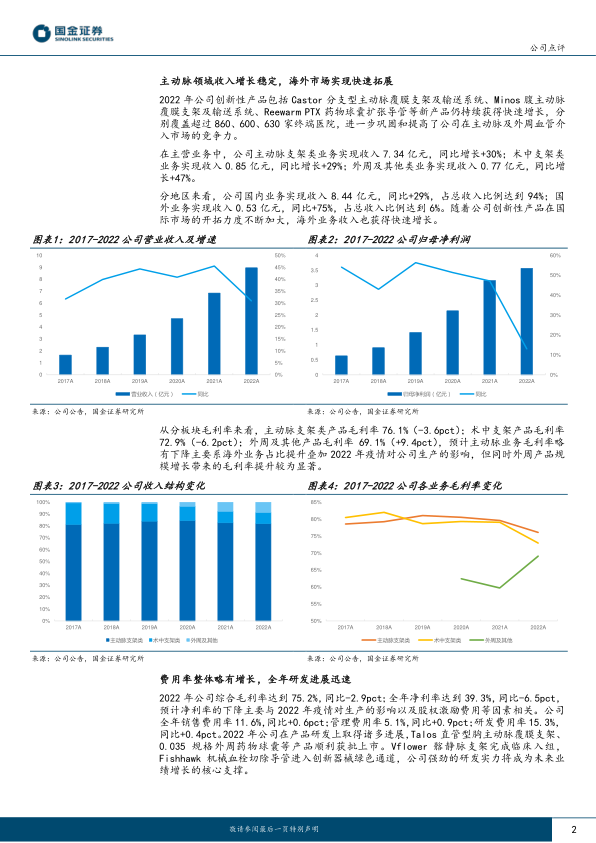

2023 年 3 月 29 日, 公司发布 2022 年年度报告。 2022 年公司实现收入 8.97 亿元,同比+31%;实现归母净利润 3.57 亿元,同比+13%;实现扣非归母净利润 3.24 亿元,同比+12%;

分季度来看, 2022Q4 公司实现收入 2.32 亿元,同比+33%,归母净利润 0.56 亿元,同比-15%,扣非归母净利润 0.48 亿元,同比-13%。

经营分析

全年收入端高速增长, 海外市场实现快速拓展。 2022 年公司Castor、 Minos、 Reewarm PTX 等创新产品仍持续获得快速增长,已分别覆盖超过 860、 600、 630 家终端医院。 主营业务中, 主动脉支架类业务实现收入 7.34 亿元,同比+30%;术中支架类业务实现收入 0.85 亿元,同比+29%;外周及其他类实现收入 0.77 亿元,同比+47%,各板块均实现了可观的收入增长。 同时公司创新性产品在国际市场的开拓力度不断加大, 国外业务实现收入0.53亿元,同比+75%,占总收入比例达到 6%。

研发投入持续提升, 创新产品研发进展迅速。 公司 2022 年研发费用率 15.3%,同比+0.4pct, 全年在产品研发上取得诸多进展, Talos直管型胸主动脉覆膜支架、 0.035 规格外周药物球囊等产品顺利获批上市。 Vflower 髂静脉支架完成临床入组, Fishhawk 机械血栓切除导管进入创新器械绿色通道,公司强劲的研发实力将成为未来业绩增长的核心支撑。

定增方案逐步落地, 市场竞争力进一步增强。 2023 年 2 月公司向特定对象发行 A 股股票申请已获得交易所受理。未来定增募集方案落地后, 公司生产及研发能力都将进一步提升,在问询函回复公告中公司公布了包括点状支架、 CTO 开通器械、 AVF 适应症药物球囊等10余款众多新型研发品种, 将进一步巩固公司核心竞争力。

盈利预测、估值与评级

我们看好公司在主动脉及外周介入领域的竞争力,预计 2023-2025年公司归母净利润分别为 4.63、 6.11、 8.01 亿元,同比增长 30%、32%、 31%, EPS 分别为 6.44、 8.48、 11.13 元,现价对应 PE 为 27、20、 15 倍,维持“买入”评级。

风险提示

医保控费政策风险;新产品研发不达预期风险;产品推广不达预期风险;海外贸易摩擦风险

微信扫一扫-立即使用

微信扫一扫-立即使用