心脉医疗(688016)

事项:

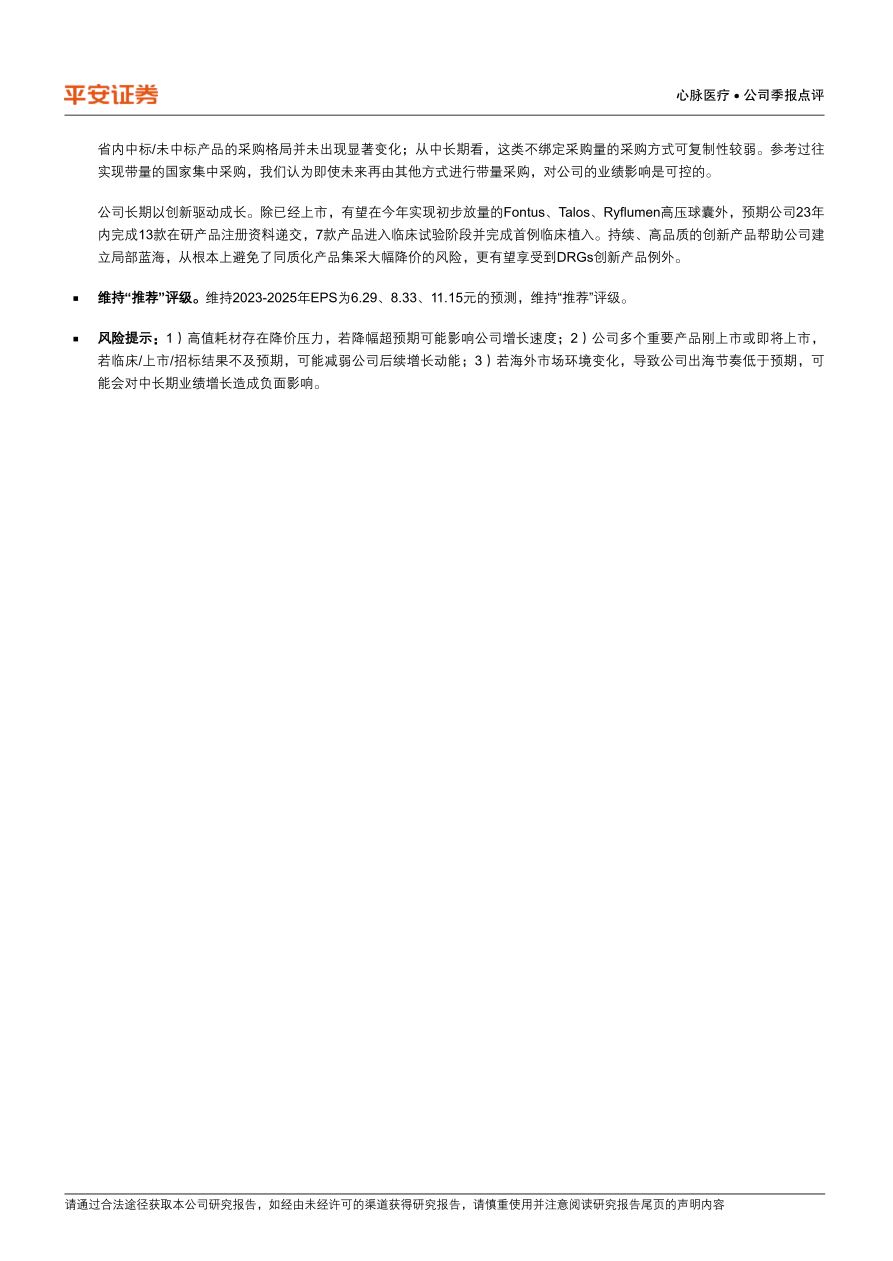

公司发布2023年一季报,报告期内实现营收2.86亿元(+10.75%),实现归母净利润1.25亿元(+1.10%),扣非后归母净利润为1.20亿元(+1.58%)。

平安观点:

疫情冲击后迎来复苏,核心产品维持快速增长

1月受疫情及春节因素影响,公司产品销售大幅低于去年同期。2月后医院常规诊疗开始回升,3月实现全面恢复,公司销售情况随之迎来显著复苏(单月收入增速超40%,且渠道库存仅1个月水平)。综合前3个月,公司核心产品仍保持快速增长态势,从临床植入量来看,Castor同比+24.32%,Minos+45.51%,外周药球+62.54%。公司单季度毛利率为75.73%,同比下降2.08pct,但相比22Q3-Q4(新场地转固投入使用后)有1pct左右的回升。公司今年加强降本增效管控,预期毛利率能够继续维持该水平。

费用率方面,公司Q1单季度销售费用率为8.78%(+0.98pct),主要系公司加强费用管控,避免销售费用过于集中在单个季度,预期全年维度公司销售费用率仍将保持原有水平;管理费用率为4.62%(+0.60pct),主要系新场地启用后折旧等费用有所增加;研发费用率为12.68%(-0.61pct),考虑到公司近2年会有大量新产品进入上市申请注册阶段,研发费用率仍会维持在较高水平。

此外,公司海外推广顺利,截止23Q1已进入25个国家,且报告期内收入增长达138%。

集采影响整体可控,创新迭代保障持续成长

3-4月期间,河南进行的介入耗材集中采购与此前国家带量采购出现一定差异,且国内外厂商新品落选较多,引起了市场担忧。从短期看,河南省内中标/未中标产品的采购格局并未出现显著变化;从中长期看,这类不绑定采购量的采购方式可复制性较弱。参考过往实现带量的国家集中采购,我们认为即使未来再由其他方式进行带量采购,对公司的业绩影响是可控的。

公司长期以创新驱动成长。除已经上市,有望在今年实现初步放量的Fontus、Talos、Ryflumen高压球囊外,预期公司23年内完成13款在研产品注册资料递交,7款产品进入临床试验阶段并完成首例临床植入。持续、高品质的创新产品帮助公司建立局部蓝海,从根本上避免了同质化产品集采大幅降价的风险,更有望享受到DRGs创新产品例外。

维持“推荐”评级。维持2023-2025年EPS为6.29、8.33、11.15元的预测,维持“推荐”评级。

风险提示:1)高值耗材存在降价压力,若降幅超预期可能影响公司增长速度;2)公司多个重要产品刚上市或即将上市,若临床/上市/招标结果不及预期,可能减弱公司后续增长动能;3)若海外市场环境变化,导致公司出海节奏低于预期,可能会对中长期业绩增长造成负面影响。

微信扫一扫-立即使用

微信扫一扫-立即使用