心脉医疗(688016)

核心观点

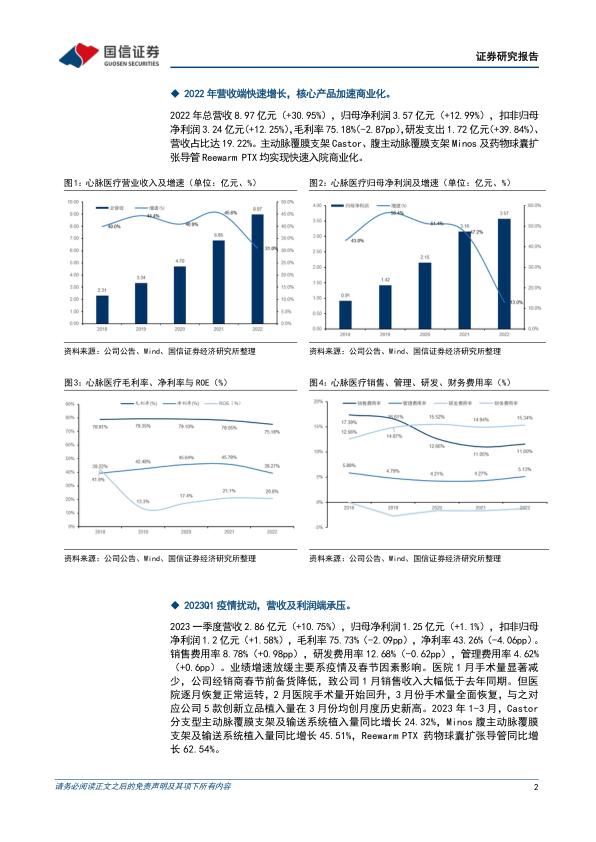

2022年营收端快速增长,核心产品加速商业化。2022年总营收8.97亿元(+30.95%),归母净利润3.57亿元(+12.99%),扣非归母净利润3.24亿元(+12.25%),毛利率75.18%(-2.87pp),研发支出1.72亿元(+39.84%)、营收占比达19.22%。主动脉覆膜支架Castor、腹主动脉覆膜支架Minos及药物球囊扩张导管ReewarmPTX均实现快速入院商业化。

2023Q1疫情扰动,营收及利润端承压。2023一季度营收2.86亿元(+10.75%),归母净利润1.25亿元(+1.1%),扣非归母净利润1.2亿元(+1.58%),毛利率75.73%(-2.09pp),净利率43.26%(-4.06pp)。销售费用率8.78%(+0.98pp),研发费用率12.68%(-0.62pp),管理费用率4.62%(+0.6pp)。业绩增速放缓主要系疫情及春节因素影响。医院1月手术量显著减少,公司经销商春节前备货降低,致公司1月销售收入大幅低于去年同期。但医院逐月恢复正常运转,2月医院手术量开始回升,3月份手术量全面恢复,与之对应公司5款创新立品植入量在3月份均创月度历史新高。2023年1-3月,Castor分支型主动脉覆膜支架及输送系统植入量同比增长24.32%,Minos腹主动脉覆膜支架及输送系统植入量同比增长45.51%,ReewarmPTX药物球囊扩张导管同比增长62.54%。

2022年持续加大研发投入,在研管线持续兑现。2022年研发费用支出同比增长39.84%,营收占比达19.22%,持续加大研发投入。主动脉、外周动脉、外周静脉、肿瘤介入均实现研发进展。新品分支型术中支架Fontus、Talos直管型胸主动脉覆膜支架商业化快速,覆盖超过100家。外周血管产品逐步丰富、组合优势将逐步凸显。

风险提示:集采降价超出预期的风险;研发进度不及预期的风险;手术开展不及预期的风险。

投资建议:维持“增持”评级。略微下调23-24年盈利预测、新增25年盈利预测,预计未来三年营收12.1/16.2/21.24亿元,同比增长34.9%/33.9%/31.1%,原23-24预测为12.37/16.22亿元;归母净利润4.65/6.1/7.95亿元,同比增长30.4%/31%/30.3%,原23-24预测为5.26/6.85亿元。对应PE=26/20/15x。

微信扫一扫-立即使用

微信扫一扫-立即使用