欧普康视(300595)

业绩简评

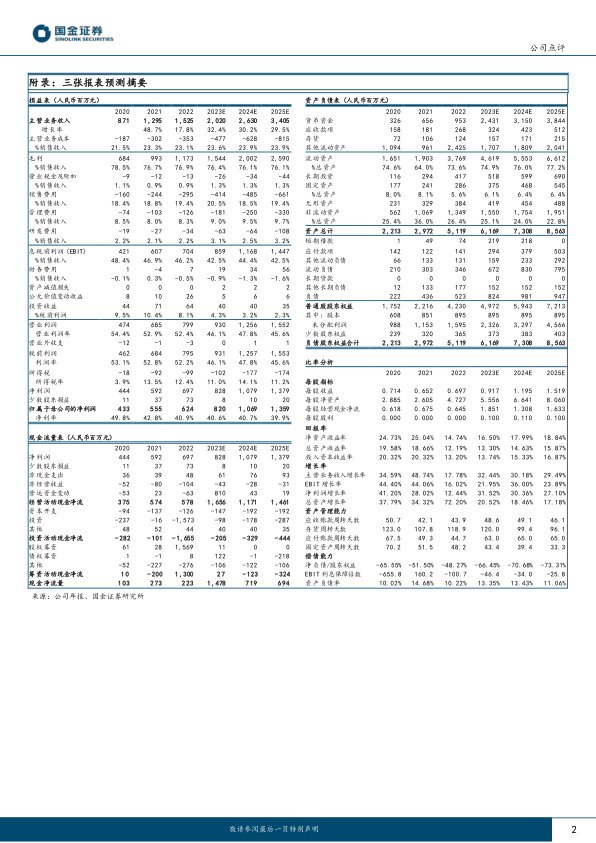

2023年3月31日,公司发布2022年年度报告。2022年公司实现收入15.25亿元,同比+17.78%;实现归母净利润6.24亿元,同比+12.44%;实现扣非归母净利润5.60亿元,同比+14.69%。分季度来看,2022Q4公司实现收入3.14亿元,同比+5.11%;归母净利润1.18亿元,同比+6.01%;扣非归母净利润0.95亿元,同比-6.93%。

经营分析

疫情影响致增速放缓,核心产品需求促业绩增长。分产品来看,2022年公司核心产品硬性角膜接触镜收入7.63亿元(+11.04%),收入占比50.03%;护理产品收入2.99亿元(+30.81%),收入占比19.58%;医疗收入2.53亿元(+42.90%),收入占比16.58%;普通框架镜及其他收入2.02亿元(+3.30%),收入占比13.26%;其他业务收入0.08亿元(+24.78%),收入占比0.55%。受疫情影响,公司镜片订单显著减少,但角膜塑形镜的应用处于上升通道中,验配需求在增长,为业绩提升赋能。

大力发展视光服务终端,终端业务收入占比提升。分销售模式来看,2022年公司经销业务收入5.45亿元(+18.56%),收入占比35.71%;直销业务收入2.58亿元(+1.81%),收入占比16.89%;终端业务收入7.23亿元(+24.10%),收入占比47.40%。直销业务收入增长较低主要是收入分类调整所致,公司将部分直销点新建为视光服务终端。公司新建、投资控股了一些视光服务终端,终端收入规模提升。

核心产品保持高毛利率,总体盈利能力平稳。2022年,公司毛利率为76.89%(+0.20%),硬性角膜接触镜保持高毛利率,为89.62%(+0.33%)。销售费用率为19.37%(+0.54%),管理费用率为8.28%(+0.32%),研发费用率为2.20%(+0.09%)。2022年净利率为45.67%,与2021年45.68%基本持平。

盈利预测、估值与评级

公司新建视光服务终端和投资并购计划有望加速推进,产品和服务能力提升为未来良性发展奠定基础。预计2023-2025年公司归母净利润分别为8.20、10.69、13.59亿元,同比增长31.52%、30.36%、27.10%,EPS分别为0.92、1.20、1.52元,现价对应PE为36、28、22倍,维持“增持”评级。

风险提示

医疗事故风险;行业竞争加剧风险;原材料供应商较为集中的风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用