欧普康视(300595)

业绩简评

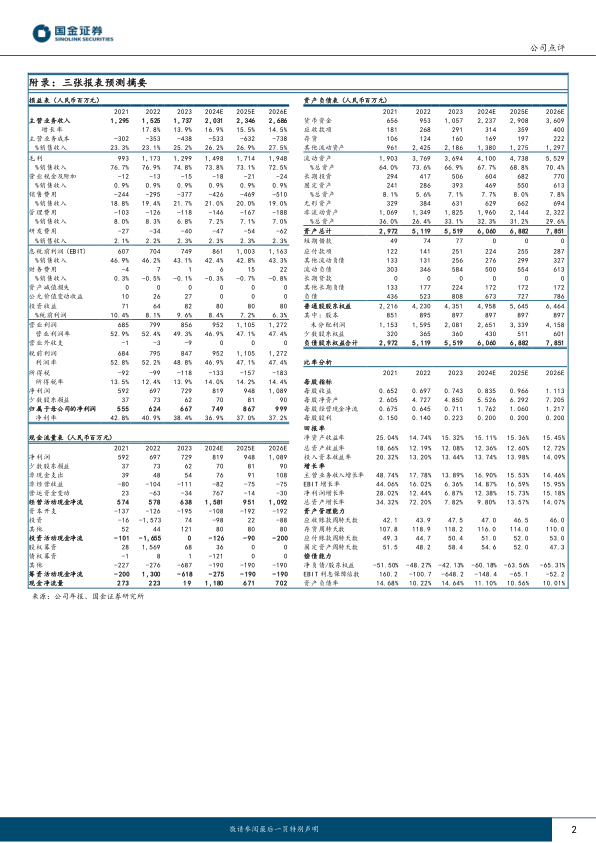

2024年3月29日,公司发布2023年年度报告。2023年,公司实现收入17.37亿元(+13.9%,同比,下同);归母净利润6.67亿元(+6.9%);扣非归母净利润5.72亿元(+2.3%)。

单季度看,公司2023年Q4实现收入4.18亿元(+32.9%);归母净利润1.29亿元(+8.4%);扣非归母净利润1.01亿元(+5.7%)。

经营分析

及时调整策略,镜片和护理产品边际改善。分产品来看,2023年公司硬性角膜接触镜收入为8.17亿元(+7.1%);护理产品收入为2.63亿元(-12.0%);医疗收入为3.02亿元(+19.5%);普通框架镜及其他收入为3.45亿元(+70.5%)。2023年Q4,公司硬性角膜接触镜收入为1.41亿元(+21.5%),根据公司公告,公司采取众多举措,如加大品牌宣传、学术推广、人员培训、销售赋能等营销力度等,减缓了镜片销售下滑的趋势并在三季度企稳、四季度回升。2023年Q4,公司护理产品收入为0.76亿元(环比+16.5%),公司组建独立的线上销售团队、加大对自产护理品的宣传推广、在23年年底前推出了自产双氧水消毒液产品等举措成效显现。销售费用投入加大,在研项目稳步推进。2023年公司销售费用率为21.7%,同比+2.33pct,管理费用率为6.79%,同比-1.49pct,研发费用率为2.32%,同比+0.12pct。销售费用增加主要系:1)公司增加了驻地销售和技术支持力量;2)新建门店起始收入少但房租和装修分摊等固定费用较大。2023年公司毛利率为74.78%,同比-2.11pct,净利率为41.96%,同比-3.71pct,毛利率下降主要是新并表子公司的医疗设备和耗材销售收入占比较大但毛利率低所致。公司在研项目正常推进,如第二代材料制作的超高透氧角膜塑形镜和巩膜镜提交注册申报、控股子公司欧普视方的低浓度硫酸阿托品滴眼液(0.01%和0.02%浓度)启动三期临床试验等。

盈利预测、估值与评级

基于公司发展现状,我们下调2024-2025年收入和利润预测,2024-2025年收入原预测值为20.87/25.26亿元,归母净利润原预测值为8.24/9.91亿元,现预计2024-2026年收入分别为20.31/23.46/26.86亿元,分别同比增长17%/16%/14%,归母净利润分别为7.49/8.67/9.99亿元,分别同比增长12%/16%/15%,EPS分别为0.84/0.97/1.11元,现价对应PE分别为22/19/16倍,维持“增持”评级。

风险提示

医疗事故风险;行业竞争格局加剧风险;商誉减值风险;视光服务终端建设不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用