欧普康视(300595)

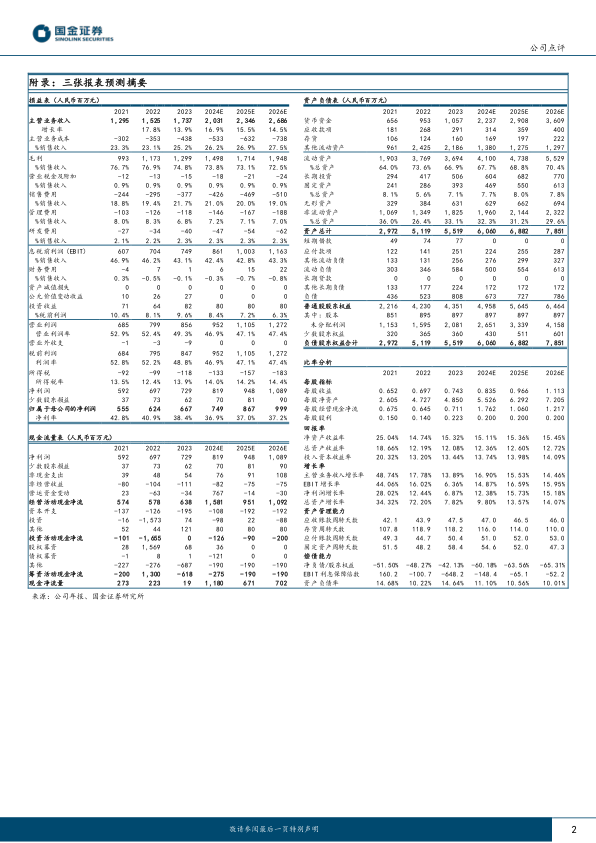

2024年4月26日,公司发布2024年第一季度报告。2024年Q1,公司实现收入4.65亿元(+15.7%,同比,下同);归母净利润1.93亿元(+11.4%);扣非归母净利润1.67亿元(+11.6%)。

经营分析

硬镜和护理产品基本持平,控股终端增长良好。分产品来看,2024年Q1年公司产品销售和医疗服务均实现增长且医疗服务收入增长较高。产品销售方面,医疗器械和功能性框架镜等非硬镜产品实现高增长,硬镜和护理产品基本持平。其中,硬镜产品在公司控股视光终端和民营渠道继续增长,但在公立医院渠道(含公立医院视光中心)销售收入下滑;护理产品止住去年下滑的趋势且公司自产护理品的占比大幅提高。渠道方面,公司控股终端的营业收入增幅高于总体收入增幅,其在总收入中的占比进一步提高。截至23年底,公司终端业务在总收入中占比为48.79%,合计控股和参股的视光服务终端已超过400家,后续随着公司继续扩展终端数量,看好终端持续为公司业绩增长贡献动力。

销售费用加大,产品结构变化降低毛利率。2024年Q1公司销售费用率为23.64%,同比+4.81pct,管理费用率为2.72%,同比-2.97pct,研发费用率为1.75%,同比-0.21pct。销售费用增加主要系:1)公司增加了销售和技术支持人员,相应的人工成本、业务费用等支出增加;2)新建门店初期收入规模较小,但固定费用(如装修费摊销、设备折旧、房租费以及人员工资等)较大;3)部分新增并表子公司的销售费用占比较高。2024年Q1公司毛利率为76%,同比-2.36pct,净利率为45.61%,同比-3.62pct,毛利率下降,主要是因为“普通框架镜及其他”和“医疗服务”类的收入增长高于硬镜类产品,在收入中占比提高,其毛利率低于硬镜。

盈利预测、估值与评级

公司产品矩阵持续丰富,超高透氧角膜塑形镜和巩膜镜也已提交注册申报,低浓度硫酸阿托品滴眼液(0.01%和0.02%浓度)三期临床试验已启动,看好公司逐渐拓展新增长曲线。预计2024-2026年公司归母净利润分别为7.49/8.67/9.99亿元,分别同比增长12%/16%/15%,EPS分别为0.84/0.97/1.11元,现价对应PE分别为22/19/16倍,维持“增持”评级。

风险提示

医疗事故风险;行业竞争格局加剧风险;商誉减值风险;视光服务终端建设不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用