欧普康视(300595)

2024年8月15日,公司发布24年半年度报告。公司2024H1年实现收入8.83亿元(同比+13.21%),归母净利润3.24亿元(同比+4.42%),扣非归母净利润2.83亿元(同比+6.72%);

拆分来看,2024Q2公司实现收入4.19亿元(同比+10.56%),归母净利润1.31亿元(同比-4.37%),扣非归母净利润1.16亿元(同比+0.45%)。

经营分析

角塑收入小幅下降,并表为医疗业务&其他视光产品贡献增量。2024H1收入按照产品拆分,1)硬性角膜接触镜收入3.73亿元(同比-3%)。硬性角膜接触镜类产品收入小幅下降主要系:①高端消费需求有待复苏;②减离焦框架镜等近视防控产品分走部分潜在用户;③角膜塑形镜行业竞争加剧。2)护理产品收入1.18亿元(同比-4%),其中自产护理品的占比大幅提升,毛利率也明显提高。3)医疗收入1.91亿元(同比+46%),增长主要来自新增并表医院的收入。4)框架镜等其他视光产品及技术服务收入1.61亿元(同比+44%),主要系功能性框架镜等非硬镜产品收入以及非医疗机构技术服务收入增长,同时新增并表也贡献收入。

终端业务增长稳健,视光服务店铺数持续提升。按照销售渠道拆分,公司2024H1经销渠道收入2.96亿元,直销渠道收入1.19亿元,终端业务收入4.68亿元。终端业务收入同比增长超25%,主要系视光服务终端店铺数量持续增加,2024H1公司视光服务终端店铺数量为470余家(2023H1为360家)。

营销力度加码,持续为利润蓄势。2024H1公司毛利率为73.77%(同比-1.01pct),净利率为40.45%(同比-1.51pct),主要系高毛利硬镜产品收入下降,产品结构变化所致。公司销售费用率为24.75%(同比+3.4pct),主要系营销力度加大。此外,新建视光终端前期收入小但固定成本高,预计未来随成本摊薄,利润有望逐步释放。

盈利预测、估值与评级

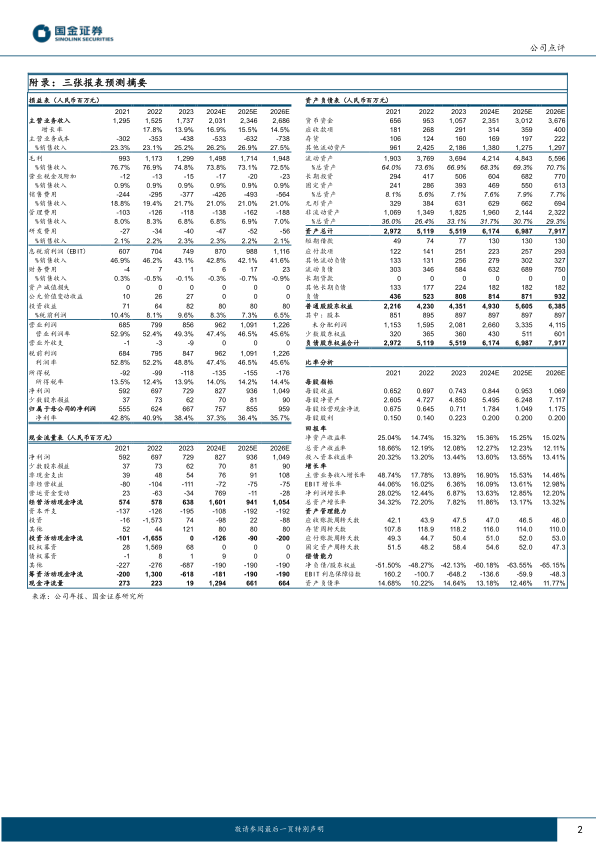

公司产品矩阵持续丰富,我们看好公司逐渐拓展新增长曲线。预计2024-2026年公司归母净利润分别为7.57/8.55/9.59亿元,分别同比增长14%/13%/12%,EPS分别为0.84/0.95/1.07元,现价对应PE分别为19/17/15倍,维持“增持”评级。

风险提示

医疗事故风险;行业竞争格局加剧风险;商誉减值风险;视光服务终端建设不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用