美迪西(688202)

业绩表现强劲,新签订单充足奠定未来高成长

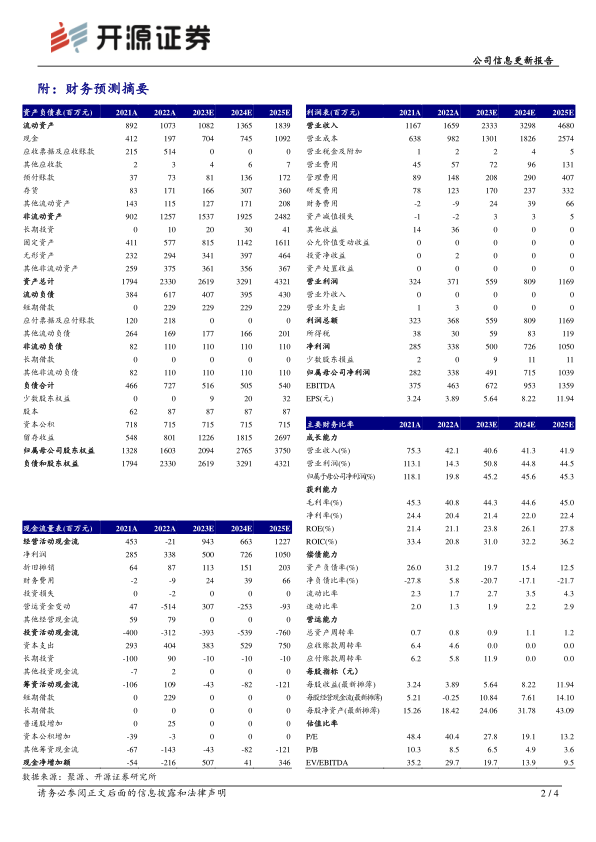

公司发布2022年年度与2023年第一季度报告,2022年实现营收16.59亿元,同比增长42.12%;归母净利润3.38亿元,同比增长19.85%;扣非归母净利润3.07亿元,同比增长13.29%。2023Q1实现营收4.51亿元,同比增长26.80%;归母净利润1.02亿元,同比增长31.58%;扣非归母净利润0.99亿元,同比增长32.06%。随着客户与市场对公司研发服务能力的认可度逐渐提升,营收端与利润端稳步增长。2022年新签订单金额达34.58亿元,同比增长41.01%,充足的订单为公司业绩增长提供了保障,随着实验室产能不断释放,公司未来发展成长性较强。考虑行业需求趋缓,我们下调2023-2024年并新增2025年盈利预测,预计2023-2025年归母净利润分别为4.91/7.15/10.39亿元(原预计7.21/10.97亿元),EPS分别为5.64/8.22/11.94元,当前股价对应P/E分别为27.8/19.1/13.2倍,考虑公司新签订单增速较快及估值处于低位,维持“买入”评级。

前瞻性布局生物医药前沿技术领域,建立多个原料药与制剂研究技术平台2022年公司药物发现与药学研究业务实现营收7.35亿元,同比增长19.95%;新签订单12.91亿元,同比增长23.71%;研发人员合计1798人,同比增长29.07%。药物发现领域,公司前瞻性布局手性药物、糖化学、ADC、核酸药物等热门领域,并逐步完善PROTAC技术和BSL-2实验室。药学研究领域,公司已建立了多个原料药与制剂研究平台,目前正在拓展小核酸、纳米抗体制剂研发领域。

GLP实验室产能稳步增长,稀缺的中美双报GLP资质贡献业绩增量2022年,公司临床前研究业务实现营收9.24亿元,同比增长66.86%;新签订单21.67亿元,同比增长53.83%;研发人员合计1092人,同比增长50.83%。公司已具备中美双报的GLP资质,新增试验项目和南汇园区新增实验设施均通过NMPA的GLP认证,GLP实验室面积从1.1万平方米增加到2.9万平方米。2022年,公司参与的新药与仿制药项目中分别有97/12件通过国内NMPA以及海外FDA、TGA批准进入临床试验,中美双报项目收入5.95亿元,同比增长46.96%。

风险提示:药物研发市场需求下降、核心成员流失、产能投放不及预期等。

微信扫一扫-立即使用

微信扫一扫-立即使用