百诚医药(301096)

核心观点

2023上半年收入利润齐增长,整体业绩上升势头强劲。2023H1公司实现营收4.24亿元(+72.53%),归母净利润1.19亿元(+40.51%),扣非归母净利润1.19亿元(+61.69%)。其中23Q2单季营收2.63亿元(+75.45%),归母净利润0.84亿元(+28.86%),扣非归母净利润0.85亿元(+46.80%)。公司23H1和23Q2业绩均保持高速增长,扣非归母净利润增速高于归母净利润,主要系22H1政府补助等非经常损益较高所致。

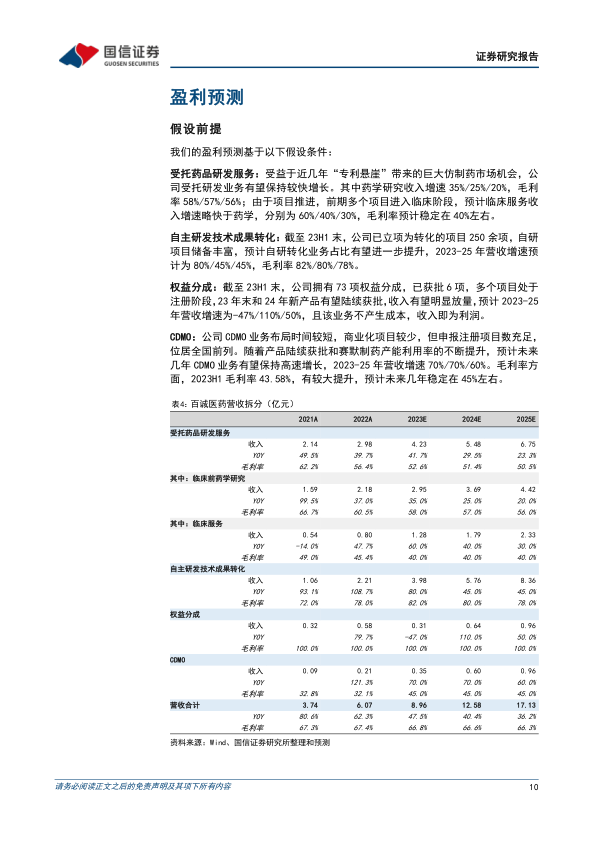

多业务线表现亮眼,自研转化和CDMO业务持续贡献增量。分业务来看,23H1临床前药学研究业务实现营收1.25亿(+37.98%),临床服务业务营收0.70亿(+61.24%),自主研发技术成果转化业务营收1.90亿(+174.87%),权益分成业务营收0.17亿元(-46.30%),CDMO业务营收0.17亿(+135.26%)。“药学+临床”受托研发、自研转化、CDMO业务均实现收入高增长,其中毛利率较高的自研转化业务占比逐年提升,进一步成为公司发展的强劲引擎。权益分成业务收入有所下滑,主要系目前享受权益分成的73个产品中仅6个获批,易受单一产品销量变动影响,后续产品的获批有望带动权益分成业务放量。

高速增长的订单为公司未来业绩增长奠定坚实基础。2022年公司新增订单10.07亿元,同比增长24.69%,2023上半年,公司新增订单6.27亿元,同比增长56.30%,延续高增长态势,充足订单为未来业绩增长提供保障。

投资建议:首次覆盖,给予“买入”评级。

2023-2025年营收9.0/12.6/17.1亿元,同比增速47%/40%/36%,归母净利润2.8/3.9/5.1亿元,同比增速46%/40%/30%,EPS为2.6/3.6/4.8元,当前股价对应PE24/17/13x。公司作为综合性医药研发领先企业,秉承创新药和仿制药双线发展思路,一方面,深入布局高端制剂,通过“自研转化+权益分成”模式加深护城河,另一方面,打造“CRO+CDMO”一体化链条,产业链协同效应不断增强,预计未来3年公司各业务线有望保持高速增长。综合绝对估值与相对估值,公司价格区间为79.23-88.55元,较当前股价有28-44%溢价空间,首次覆盖给予“买入”评级。

风险提示:药物研发失败风险;订单执行不及预期风险;监管政策风险。

微信扫一扫-立即使用

微信扫一扫-立即使用