百诚医药(301096)

事件:

百诚医药近期发布2023年三季度报告:2023年前三季度公司实现收入7.1亿元(+69.7%),主要系公司持续强化"技术转化+受托开发+权益分成"经营模式,充足的订单为公司业绩增长带来持续增长;实现归母净利润2.0亿(+38.7%),扣非归母净利润2.0亿(+51.0%)。分季度看,单Q3季度实现收入2.9亿(+65.6%),实现归母净利润8202.7万(+36.3%),扣非归母净利润8131.8万(+37.6%)。

研发维持高水平投入,股权激励摊销致管理费用大幅增加

营业成本上:2023Q1-Q3公司营业成本为2.3亿(+83.4%),快于收入增速,毛利率为67.3%,同比下滑2.4pct。从费用端看:公司2023Q1-Q3销售费用率9.5‰,继续收窄;管理费用率13.9%,同比有所收窄,绝对值同比增长67.0%,主要系2022年度6月授予的股权激励费用摊销所致;研发费用投入维持高水平,研发费用率达到21.6%,但绝对值同比增长35.5%。

研发技术成果转化快速持续推进,赛默制药CDMO服务渐入佳境

截至2023年6月末,公司已立项尚未转化的自主研发项目250余项,中试放大阶段36项,验证生产阶段18项,稳定性研究阶段50项。期内研发成果技术转化47项,较去年同期增加20项;公司拥有销售权益分成的项目达到73项,已获批的项目为6项。赛默制药对内对外合计取得定制研发生产服务实现营业收入5,940.6万元,承接项目190余个,对内完成148个受托研发项目CDMO服务;赛默制药承接外部客户定制研发生产服务订单实现营业收入1,727.6万元,较去年同期增长135.26%,实现毛利率43.58%。截至2023年6月30日,赛默制药累计已完成项目落地验证270多个品种,申报注册133个品种,位居全国前列。

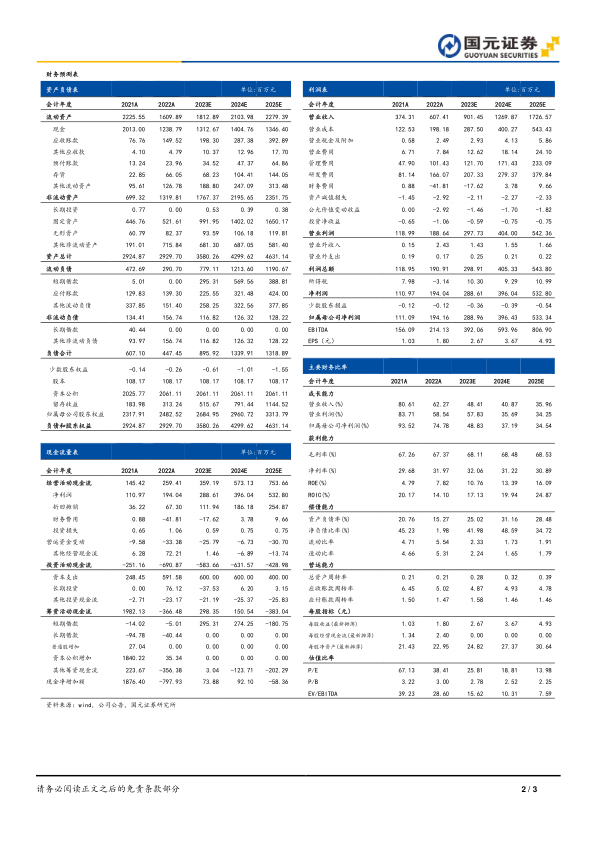

投资建议与盈利预测

公司持续强化"技术转化+受托开发+权益分成"经营模式,截至2023年6月末,公司新增订单6.3亿(+56.3%);截至2023年9月末,合同负债相比年初增长44.6%,充足的订单为公司业绩增长带来持续增长,上调预测,预计公司2023-2025年营业收入分别为9.0/12.7/17.3亿元,增速分别为48.4%/40.9%/36.0%;归母净利润为2.9/4.0/5.3亿元,增速分别为48.8%/37.2%/34.5%;EPS为2.7/3.7/4.9元/股,对应PE为25.8/18.8/14.0。维持“买入”评级。

风险提示

核心人才流失和技术泄密风险;竞争加剧风险;产能投放不及预期风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用