百诚医药(301096)

事件:

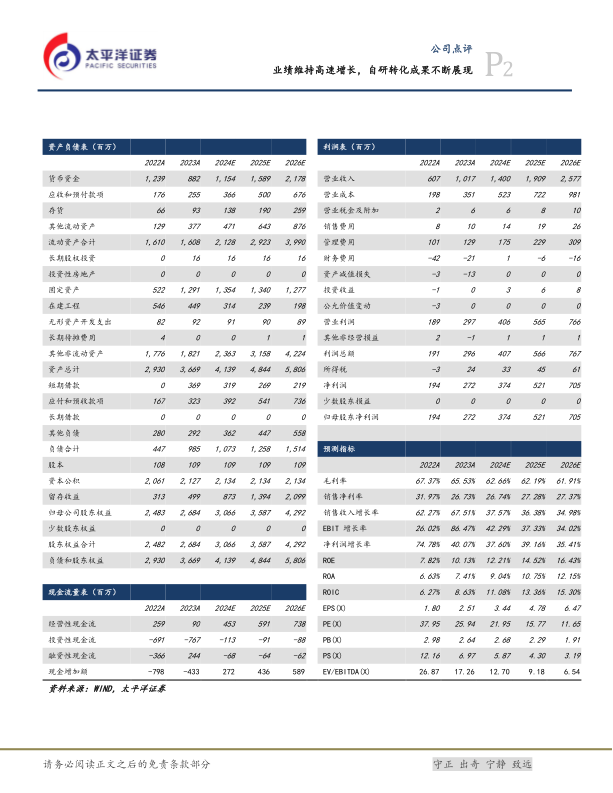

4月22日,公司发布2023年年报及2024年一季报,2023年全年及2024年第一季度分别实现营业收入10.17、2.16亿元,同比增长67.51%、34.04%,归母净利润为2.72、0.50亿元,同比增长40.07%、42.06%,扣非后归母净利为2.59、0.49亿元,同比增长52.48%、41.00%。

点评:

临床及CDMO全年增速靓丽,23Q4业绩实现快速增长。全年来看,公司临床及CDMO业务收入增速表现靓丽,分别为1.93和0.52亿元,同比增长141.25%和152.35%,临床前药学研究为3.38亿元,同比增长54.81%,研发技术成果转化为3.92亿元,同比增长77.66%,权益分成为0.30亿元,同比下滑48.74%。单季度来看,2023Q4实现营业收入3.04亿元,同比增长62.85%,归母净利润为0.70亿元,同比增长43.03%,扣非后归母净利为0.58亿元,同比增长57.95%,业绩实现快速增长。

自研转化成果不断展现,研发投入持续加大。公司自研转化业务成果陆续展现,2023年共转化104个项目,实现收入3.92亿元,同比增长77.66%,毛利率为78.62%,目前已自主立项超过300个药物品种,适应症涵盖呼吸、消化、感染、肿瘤、精神神经、心血管等多类疾病领域。此外,公司不断加大研发投入力度,2023年研发费用为2.41亿元,同比增长45.13%,研发费用率为23.69%,公司在创新药领域重点布局19个创新药项目,包含13个小分子化药和6个大分子生物药。

新签及在手订单高增长,未来业绩确定性强。公司2023年新签订单13.60亿元(含税),同比增长35.06%;截至2023年底在手订单15.86亿元(不含税),同比增长18.90%;此外,我们预计2024Q1新签及在手订单继续延续高增长态势,公司未来业绩确定性强。

盈利预测与投资建议:我们预计2024年-2026年公司营收为14.00/19.09/25.77亿元,同比增长37.57%/36.38%/34.98%;归母净利为3.74/5.21/7.05亿元,同比增长37.60%/39.16%/35.41%,对应当前PE为22/16/12倍,持续给予“买入”评级。

风险提示:仿制药一致性评价业务增速放缓或减少、新签订单不及预期、人力成本上升及人才流失、药物研发失败、行业监管政策等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用