百诚医药(301096)

收入端稳健增长,现金流季度好转

公司2024上半年实现营收5.25亿元,同比增长23.88%;归母净利润1.34亿元,同比增长12.35%;扣非归母净利润1.23亿元,同比增长3.13%;经营性现金流-0.95亿元。其中24Q2实现营收3.09亿元,同比增长17.65%;归母净利润0.84亿元,同比持平;扣非归母净利润0.74亿元,同比下降12.28%;经营性现金流0.27亿元。

转化业务高增长,CRO业务维持高毛利

2024上半年公司CRO业务合计实现收入5.17亿元(+27.26%),其中临床前药学研究实现收入1.13亿元(-9.09%);临床服务实现收入0.93亿元(+32.22%);研发技术成果转化实现收入2.90亿元(+52.43%)。2024年1-6月,公司新增订单金额为7.11亿元(含税)同比增长13.38%。临床前药学研究业务和新增订单增速有所下滑预计与行业竞争加剧导致价格下降有关。临床业务和转化业务依旧维持较高增速。高毛利转化业务营收占比的持续提升下,CRO业务维持优秀的盈利能力,2024H1毛利率达到69.85%,同比提升2.31pct。截至报告期末,公司已立项尚未转化的自主研发项目近300项,2024上半年转化了36项。随着2类新药及创新药项目数量的逐步增长(目前已完成4个2类新药IND申报,获得4个2类新药的IND批件,1个1类新药已完成临床I期),转化业务有望维持高增长和高毛利。

CDMO和权益分成业务阶段性放缓,研发持续高投入

2024上半年,子公司赛默制药CDMO业务实现收入6202万元、商业化生产业务实现收入252万元。赛默制药合计营收6454万元、净利润-2481万元。截至报告期末累计已完成落地验证520多个项目、申报注册303个项目。2024上半年,公司权益分成业务实现收入455万元,截至报告期末公司拥有销售权益分成的研发项目89项,其中已获批19项。CDMO和权益分成业务与客户产品上市销售节奏密切相关,公司项目储备丰富,为长期业绩持续增长奠定良好基础。

2024上半年,公司销售、管理、研发、财务费用率分别为1.33%(+0.39pct)、11.81%(-2.58pct)、28.38%(+6.68pct)和-0.38%(+2.69pct),2024H1公司研发投入1.49亿(+61.94%),共有创新药物研发项目17项,涵盖11项小分子化药和6项大分子生物药。

盈利预测与投资建议:

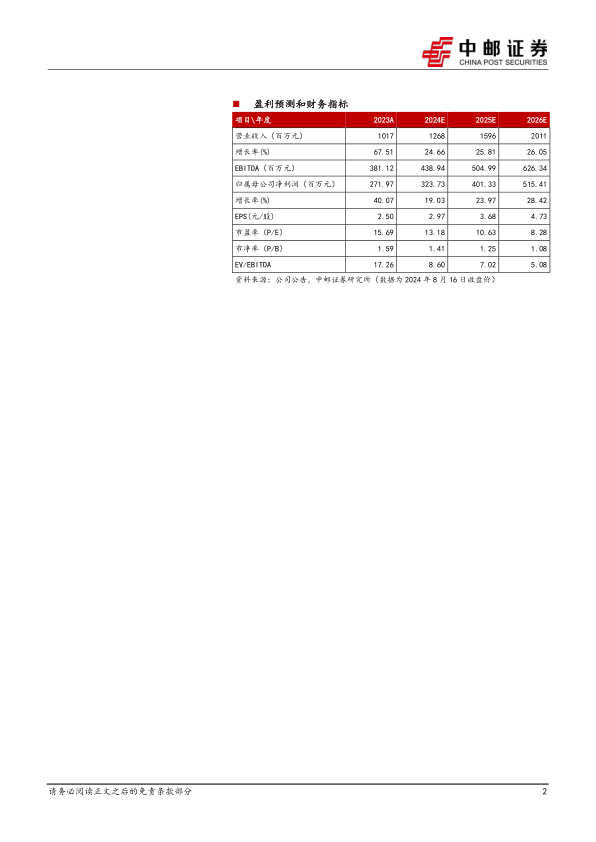

我们预计公司2024-2026年归母净利润分别为3.24/4.01/5.15亿元,对应EPS分别为2.97/3.68/4.73元,当前股价对应PE分别为13.18/10.63/8.28倍。首次覆盖,给予“买入”评级。

风险提示:

订单交付不及预期风险;行业竞争加剧风险;客户需求不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用