三诺生物(300298)

投资要点:

事件:三诺生物公布2024年三季度业绩。公司2024年前三季度实现收入31.8亿元(同比+4.8%),实现归母净利润2.6亿元(同比-19.7%),扣非归母净利润为2.3亿元(同比-31.7%)。24Q1/Q2/Q3收入分别为10.1/11.2/10.5亿元(同比14.9%/-0.5%/+2.1%);归母净利润分别为0.8/1.2/0.6亿元(同比+35.5%/+0.8%/-59.4%);扣非归母净利润分别为0.8/1.0/0.5亿元(同比+21.5%/-25.4%/-62.1%)。

毛利率有所提升,费用投入加大。毛利率方面,24Q1-3毛利率为55.2%,同比+2.2pct,Q1/Q2/Q3毛利率分别为50.7%/59.2%/55.4%,同比-8.5/+11.9/-1.3pct。费用率方面,24Q1-3销售/管理/财务/研发费用率分别为26.5%/10.3%/0.6%/8.8%,同比+2.9/-0.1/-0.3/+0.7pct。2024年分季度来看,Q1/Q2/Q3销售费用率分别为24.7%/27.4%/27.3%,同比-2.4/+5.2/+4.0pct,相比去年同期有所提升;管理费用率分别为6.5%/12.4%/11.7%,同比-1.6/+1.2/+0.9pct;财务费用率分别为0.1%/0.4%/1.4%,同比-1.2/-0.9/+1.1pct;研发费用率分别为9.4%/6.8%/10.2%,同比-0.2/-0.5/+2.0pct。

CGM海外商业化进程稳步推进,未来可期。目前美国FDA的注册临床试验已经稳步进入收官阶段,有望在明年获批。除此之外,公司产品已经在印尼、欧盟、英国、泰国、马来西亚、菲律宾等多个国家和地区成功获批,海外商业化进程稳步推进,CGM业务天花板有望持续打开。

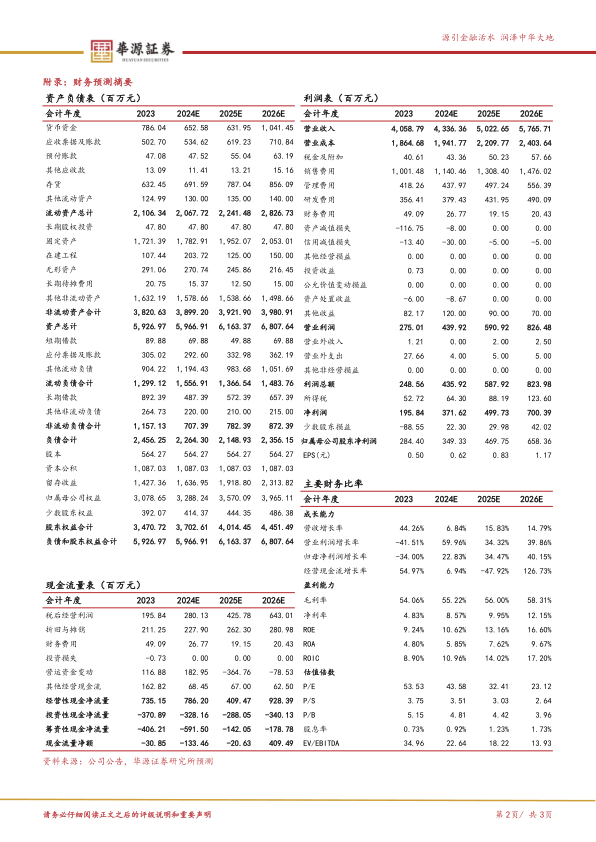

盈利预测与评级:由于今年费用端投入较大拉低利润,我们对盈利预测模型进行下调,现在预计2024-2026年公司归母净利润分别为3.5亿元、4.7亿元、6.6亿元(前值为4.5亿元、5.7亿元、7.4亿元),增速分别为22.8%/34.5%/40.2%,当前股价对应的PE分别为44X、32X、23X。公司为血糖监测行业龙头,新产品CGM正在快速增长中,海外发力在即,天花板持续打开,维持公司“买入”评级。

风险提示:CGM国内销售进展不及预期;CGM海外拿证进展不及预期;市场竞争加剧风险。

微信扫一扫-立即使用

微信扫一扫-立即使用