中心思想

战略性并购驱动增长与批零一体化

本报告核心观点指出,国药一致正通过一系列战略性外延并购,稳步推进其“批零一体化”发展战略。这些并购不仅优化了公司的区域布局,增强了市场份额,更预计将显著增厚未来的净利润。公司在获得WBA入股后的充裕现金流支持下,积极拓展业务版图,尤其是在东北、上海及西南等关键区域。

估值吸引力与投资建议

报告强调,尽管公司积极扩张,但其A/B股估值目前处于历史较低水平,为投资者提供了良好的介入机会。鉴于公司作为全国零售龙头和两广分销龙头的市场地位,以及并购战略和批零一体化带来的规模与效率提升,分析师维持“买入”的投资建议,并看好公司长远发展潜力。

主要内容

近期重大事件:多项并购议案获批

董事会与股东大会批准多项收购

- 收购普洱淞茂济安堂医药有限公司60%股权: 公司董事会于2019年11月26日审议通过,将以不高于9,000万元收购普洱淞茂医药集团有限公司持有的普洱淞茂济安堂医药有限公司60%股权。

- 收购上海鼎群企业管理咨询有限公司100%股权: 公司股东大会于2019年11月14日审议通过,将以不超过93,424万元现金收购上海鼎群100%股份,以间接获得吉林省流通零售龙头企业国控天和85%的股权。

- 收购上海浦东新区医药药材有限公司75%股权: 同日,股东大会还审议通过了以不超过16,312万元收购国药控股持有的批发零售商浦东药材75%股权的议案。

战略分析:外延扩张与批零一体化成效显著

区域布局优化与协同效应

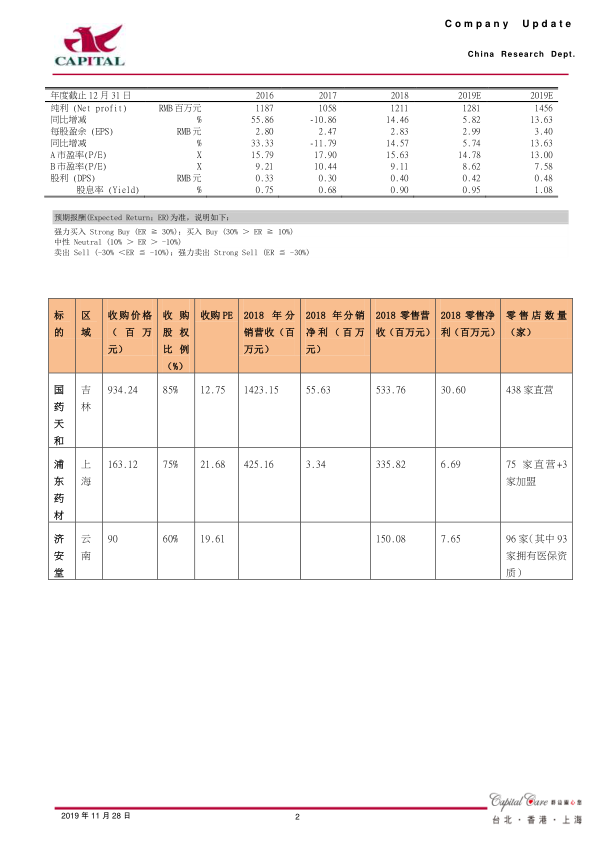

- 外延扩张稳步推进: 自2018年WBA入股后,公司获得丰厚现金,积极推进外延扩张战略。这些收购标的均对公司区域布局及“批零一体化”战略起到积极作用,预计将增厚公司2020年约4%的净利润。

- 国控天和(吉林)并购: 国控天和是吉林省唯一兼具批发和零售业务的大型流通企业,批发业务销售规模排名第三,医药零售业务排名第二,拥有438家直营门店。2018年营收19.6亿元,净利润0.9亿元,收购静态PE为13倍。此次收购将联合公司的沈阳国大药房构建东北三省的销售网络,并有利于在该区域推进“批发+零售”的批零一体化战略。

- 浦东药材(上海)并购: 浦东药材主要布局在上海,除批发业务外还拥有连锁药房“养和堂”,包括75家直营店和3家加盟店。2018年营收3.3亿元,净利润669万元,收购静态PE为22倍。收购浦东药材将增强公司在上海区域的批发及零售业务规模。

- 济安堂(云南普洱)并购: 济安堂是云南普洱市的药店连锁企业,拥有96家门店(其中93家拥有医保资质)。2018年营收1.5亿元,净利润765万元,静态收购PE为20倍。此次收购将为公司开发西南区域广阔市场提供立足点,补充公司目前主要分布在沿海区域、新疆、内蒙和辽宁的药店网络。

盈利预测与投资建议

- 盈利预测: 预计公司2019年实现净利润12.8亿元(同比增长5.8%),EPS为3.0元;2020年实现净利润14.6亿元(同比增长13.6%),EPS为3.4元。

- 估值分析: 对应A股2019年/2020年PE分别为15倍/13倍,对应B股PE分别为9倍/8倍。目前公司A/B股估值均处于历史较低水平。

- 投资建议: 公司已是全国零售龙头和两广区域的分销龙头,积极推动的并购战略及批零一体化战略将不断提升公司的规模及效率。分析师看好公司长远发展,继续给予“买入”的投资建议,目标价A股51元/B股33港元。

风险提示

- 分销恢复不及预期。

- 国大药房净利率提升不及预期。

- 并购执行不及预期。

总结

国药一致通过近期一系列战略性并购,如收购国控天和、浦东药材和济安堂,正积极推进其“批零一体化”战略,旨在优化区域布局并提升市场份额。这些并购预计将显著增厚公司2020年净利润。尽管公司处于扩张期,但其A/B股估值仍处于历史低位,结合其作为全国零售和两广分销龙头的市场地位,以及并购带来的规模与效率提升,分析师维持“买入”评级,并看好公司长期发展潜力。同时,报告也提示了分销恢复、净利率提升及并购执行可能面临的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用