中心思想

-

经营规模稳步提升: 国药一致2019年营收和净利润均实现增长,经营活动现金流良好,显示出公司整体经营规模的扩大和盈利能力的提升。

-

医药零售业务亮点突出: 分销业务保持稳定增长,医药零售业务表现亮眼,门店数量增加,创新业务拓展,为公司业绩增长注入新动力。

主要内容

公司经营情况

-

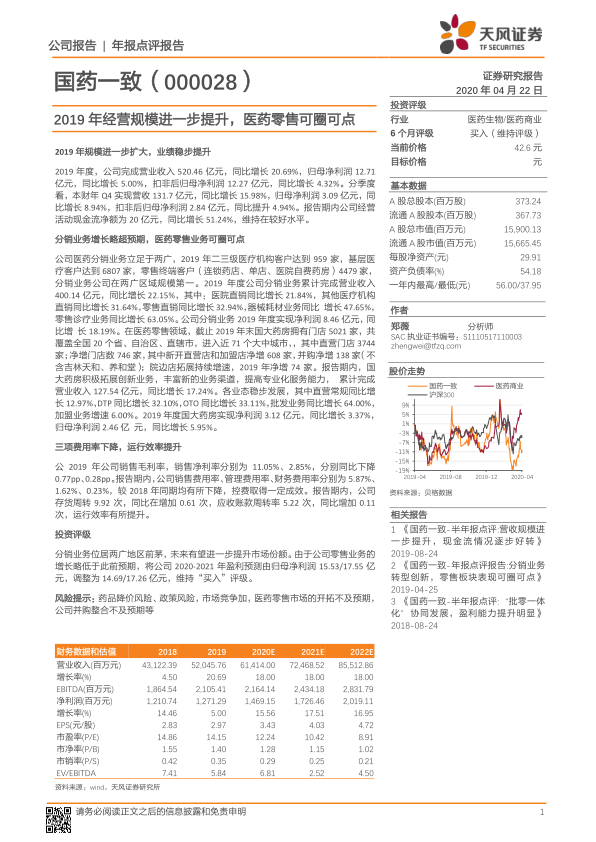

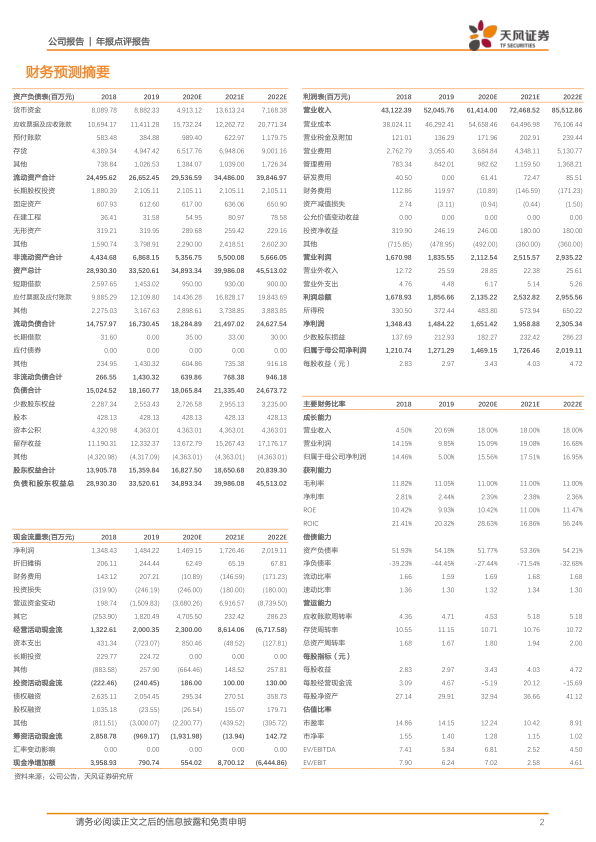

营收与利润双增长: 2019年公司实现营业收入520.46亿元,同比增长20.69%;归母净利润12.71亿元,同比增长5.00%。

-

现金流状况良好: 报告期内,公司经营活动现金流净额为20亿元,同比增长51.24%,维持在较好水平。

分销业务分析

-

分销业务稳健增长: 2019年分销业务累计完成营业收入400.14亿元,同比增长22.15%,其中医院直销、其他医疗机构直销、零售直销、器械耗材业务和零售诊疗业务均实现不同程度的增长。

-

区域优势显著: 公司医药分销业务立足于两广,在两广区域规模领先。

医药零售业务分析

-

门店扩张迅速: 截止2019年末,国大药房拥有门店5021家,覆盖全国20个省、自治区、直辖市,进入近71个大中城市,直营门店3744家,净增门店数746家。

-

创新业务发展: 国大药房积极拓展创新业务,丰富新的业务渠道,提高专业化服务能力,累计完成营业收入127.54亿元,同比增长17.24%。

-

各业态均衡发展: 直营常规、DTP、OTO、批发业务和加盟业务均实现稳步发展。

费用控制与效率提升

-

三项费用率下降: 2019年公司销售费用率、管理费用率、财务费用率均较2018年同期有所下降,控费取得一定成效。

-

运营效率提升: 公司存货周转率和应收账款周转率同比均有所增加,运行效率有所提升。

盈利预测与投资评级

-

盈利预测调整: 由于公司零售业务的增长略低于此前预期,将公司2020-2021年盈利预测由归母净利润15.53/17.55亿元,调整为14.69/17.26亿元。

-

维持“买入”评级: 维持“买入”评级。

风险提示

-

主要风险: 药品降价风险、政策风险,市场竞争加剧,医药零售市场的开拓不及预期,公司并购整合不及预期等。

总结

国药一致2019年经营规模进一步提升,业绩稳步增长,分销业务在两广地区保持领先地位,医药零售业务通过门店扩张和创新业务拓展实现快速发展。公司费用控制和运营效率有所提升。维持“买入”评级,但需关注药品降价、政策变动、市场竞争以及并购整合等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用