中心思想

HPV业务稳定增长,产品规模效应显现

凯普生物2019年年报显示,公司营业收入、归母净利润、扣非净利润均实现稳健增长。其中,HPV业务收入稳定增长,耳聋、STD等其他检测业务实现快速增长,检测服务业务处于快速拓展期。

产品端盈利能力提升超预期,营运能力边际改善

公司产品端净利率提升明显,销售费用率、管理费用率有所下降。同时,公司加强存货管理,营运资本周转率同比提升,营运能力有边际改善。

主要内容

一、事件概述

2020年4月1日,凯普生物发布2019年年度报告,全年实现营业收入7.29亿,同比增长25.68%;归母净利润1.47亿,同比增长29.11%;扣非净利润1.35亿元,同比增长36.03%。

二、分析与判断

业务分析:HPV外增量产品及服务业务高速增长,产品规模效应体现

-

HPV业务收入稳定增长:HPV检测试剂销售收入保持稳定增长,全年实现收入5.13亿元,同比增长16.61%。

-

耳聋、STD实现收入快速增长:地贫、耳聋、STD等其他检测试剂全年实现收入1.13亿元,同比增长39.06%。

-

检测服务业务增收不增利,处于快速拓展期:医学检验服务全年实现收入0.84亿元,同比增长81.87%。

盈利能力:产品端净利率提升,服务业务暂未进入盈利周期

-

毛利率分析:HPV毛利率持续下降,新品毛利率略有波动,导致公司整体毛利率下降2.91pct至80.59%。

-

净利率分析:产品端盈利能力明显提升,超预期,销售费用率、管理费用率分别下降。扣除检验服务后,产品业务(凯普化学)的净利率大幅提升3个百分点到28%。

营运能力:边际改善,营运资本周转率同比提升0.30

公司加强存货管理,全年存货周转率为3.39,较去年同期提升0.76;营运资本周转率为1.25,较去年同期提升0.30,营运能力有边际改善。

三、投资建议

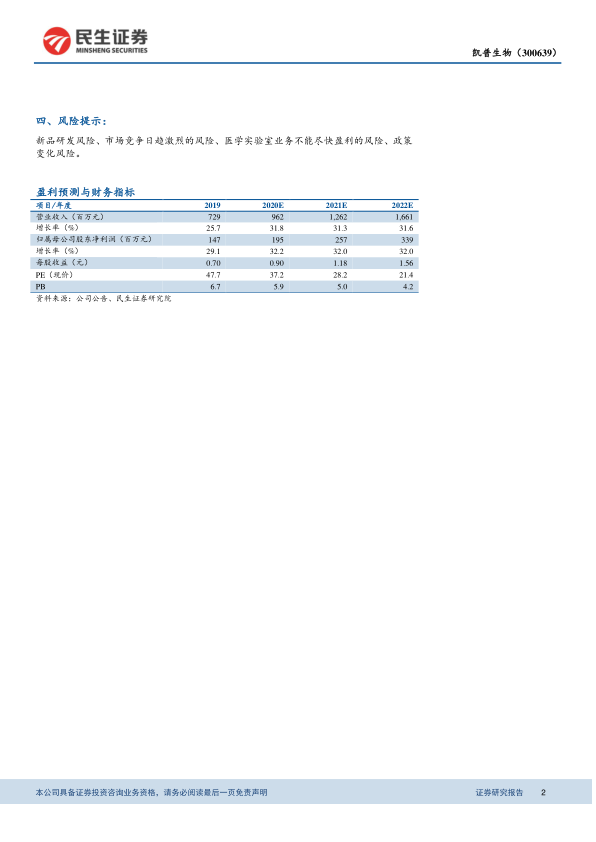

基于公司核心业务板块分析,预计2020-2022年EPS分别为0.90、1.18、1.56元,维持“推荐”评级。

四、风险提示

新品研发风险、市场竞争日趋激烈的风险、医学实验室业务不能尽快盈利的风险、政策变化风险。

总结

凯普生物2019年年报表现亮眼,HPV业务稳健增长,新兴业务如耳聋、STD检测增长迅速,检测服务业务也在积极拓展。公司产品端盈利能力提升超预期,营运能力有所改善。维持“推荐”评级,但需关注新品研发、市场竞争、实验室盈利及政策变化等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用