中心思想

新冠检测服务显著贡献,关注二季度试剂销售

本报告分析了凯普生物(300639)2020年第一季度报告,核心观点如下:

-

新冠检测业务驱动增长: 新冠疫情期间,公司新冠病毒检测服务收入大幅增长,成为一季度业绩增长的主要驱动力。

-

费用控制提升盈利能力: 公司通过有效的费用控制,提升了整体净利率,但现金流受到检测业务回款周期的影响。

-

海外市场潜力: 新冠检测试剂已获得多项国际认证,有望出口销售,为二季度业绩带来增量。

主要内容

一、事件概述

- 公司发布2020年第一季度报告,实现营业收入1.50亿元,同比增长9.39%;归母净利润1974万元,同比增长15.57%;扣非净利润1760万元,同比增长17.60%。

二、分析与判断

“研发+制造+服务”一体化优势体现,检测业务收入增速超600%

- 受疫情影响,HPV、地贫、耳聋易感基因、STD检测试剂销售受到影响,预计检测试剂产品销售收入约7000万元,净利润不足1000万。

- 公司新冠病毒核酸检测试剂盒(PCR-荧光探针法)获批,13家第三方医学检验实验室承接新冠病毒检测业务,预计一季度检测量超40万人份,实现新冠病毒检测收入6000-7000万元。

- 一季度检测业务实现收入7836万元,同比增长624.14%,估计检测业务的利润在1500万以上。

费用率降低使得净利率提升5pct,受检测业务回款周期影响现金流净额为负

- 毛利率因检测业务收入占比提升而下降5.40pct至75.43%。

- 销售费用率和管理费用率分别同比下降10.41pct和5.69pct,研发费用率提升1.84pct,整体净利率上升4.97pct至16.54%。

- 经营活动产生的现金流量净额为-2446万元,主要受新冠病毒检测业务回款周期的影响。

新冠检测试剂有望出口销售,为二季度带来较大的增量贡献

- 公司新冠检测试剂盒已取得欧盟CE认证,申请列入WHO应急使用清单,获得巴西ANVISA认证。

- 取得国外标准认证或注册的新型冠状病毒检测试剂产品,海关凭商务部提供的清单验放,公司新冠检测试剂出口销售有望为公司第二季度带来较大的增量。

三、投资建议

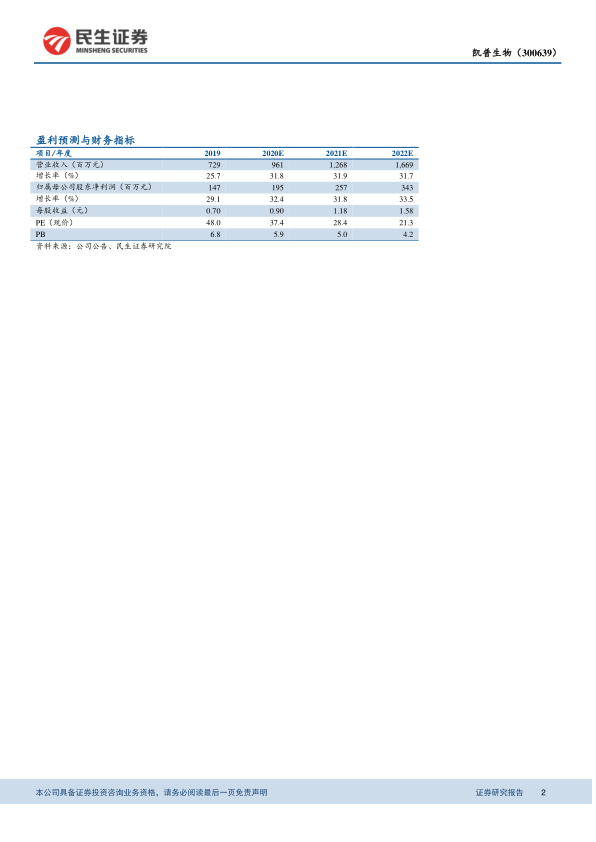

- 预计2020-2022年EPS分别为0.90、1.18、1.58元,按照2020年4月27日收盘价对应2020年37.4倍PE。

- 参考同行业公司估值水平,结合公司在HPV检测领域的龙头地位以及营销改革所带来的产品放量,认为公司估值偏低,维持“推荐”评级。

四、风险提示

- 新品研发风险、市场竞争日趋激烈的风险、医学实验室业务不能尽快盈利的风险、政策变化风险。

总结

凯普生物一季度业绩受益于新冠检测业务的显著增长,费用控制有效提升了盈利能力。未来,公司新冠检测试剂的海外销售潜力巨大,有望为二季度业绩带来增量。维持“推荐”评级,但需关注新品研发、市场竞争、实验室盈利以及政策变化等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用