中心思想

本报告对贝瑞基因(000710)2020年一季报进行了分析,核心观点如下:

-

业绩增长与利润下滑: 尽管受到疫情影响,公司Q1营收仍保持正向增长,但归母净利润同比大幅下降,主要由于去年同期投资收益基数较高。

-

未来增长点: 生育产线产品逐步丰富,肝癌早筛产品预计下半年以特检形式落地,为公司带来新的增长动力。

核心观点提炼

- 疫情期间营收保持增长,但利润受投资收益影响下滑。

- 生育产品线和肝癌早筛是未来增长的关键驱动力。

主要内容

本报告主要围绕贝瑞基因2020年一季报展开,分析了公司的财务数据、业务进展以及未来发展前景。

一、事件

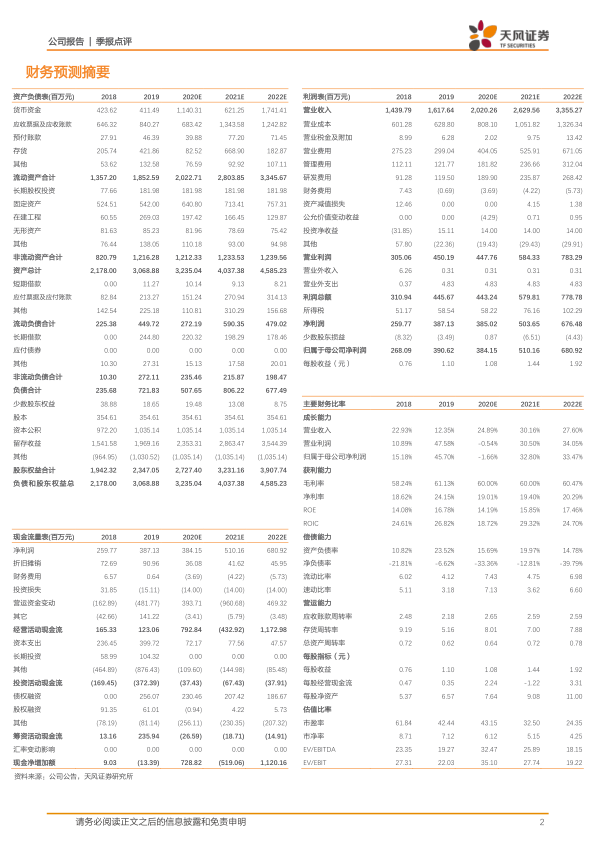

公司披露2020年一季报,营收同比增长11.14%,归母净利润同比下降62.79%,扣非后归母净利润同比下降14.24%。

二、疫情影响下,收入端仍然保持正向增长,公司业务偏向刚需诊疗。利润端下降较多主要是由于去年同期基数较高

-

毛利率与净利率: 2020Q1毛利率同比下降0.83pp,净利率同比下降33.82pp。

-

期间费用: 期间费用占比同比增加4.40pp,其中研发费用率增加3.02pp。

-

现金流: 经营活动产生的现金流量净额同比下降较多,主要由于公司为应对疫情,支付原材料采购款大幅增加。

-

周转率: 应收账款周转率、存货周转率和总资产周转率均同比下降。

-

盈利能力指标: 净资产收益率和净利率同比下降,资产周转率同比下降,权益乘数同比增加,资产负债率同比增加。

三、生育产线产品逐步丰富,肝癌早筛预期明确

-

CNV产品领先地位: CNV是贝瑞基因很早就开始研发的产品,具有领先优势。

-

肝癌早筛落地: 肝癌早筛产品将以IVD模式和特检形式落地,预计下半年以特检形式落地。

四、盈利预测与投资建议

由于2019年非经常性损益较大,下调20-21年净利润预测,维持“持有”评级。

五、风险提示

技术创新滞后风险、市场竞争加剧风险、汇率波动及关税变化风险、人才流失风险、肝癌早筛临床具有不确定性等。

总结

本报告分析了贝瑞基因2020年一季报,指出公司在疫情影响下营收保持增长,但利润受投资收益影响下滑。生育产线产品和肝癌早筛产品是公司未来增长的关键驱动力。维持“持有”评级,并提示相关风险。

报告要点回顾

- Q1营收增长但利润下滑,受去年同期高基数影响。

- 生育和肝癌早筛是未来增长点。

- 维持“持有”评级,关注相关风险。

微信扫一扫-立即使用

微信扫一扫-立即使用