中心思想

CPT临床试验成功及未来业绩增长点

本报告的核心观点如下:

-

CPT项目III期临床试验达到预设终点,预计明年获批上市: CPT-MM301项目III期临床试验揭盲结果积极,达到试验预设的主要终点指标和关键次要终点指标,有望于2021年获批上市,为公司带来新的业绩增长点。

-

全年业绩符合预期,未来业绩有望逐步企稳: 2019年公司业绩符合预期,虽然主力品种金路捷受医保控费影响,但随着天津汉康业绩并表和CPT的上市,公司业绩有望在2020年逐步企稳并迎来拐点。

-

公司基本面发生积极改变,维持“增持”评级: 公司的多元协同业务转型初见成效,金路捷政策压制因素见底,天津汉康CRO业务快速发展,CPT项目进展顺利,公司基本面已发生积极明显的变化,维持“增持”评级。

主要内容

CPT项目III期临床达到预设终点,有望于明年获批上市

- 揭盲结果表明,CPT-MM301 项目已达到试验预设的主要终点指标和关键次要终点指标,试验组的有效性和安全性符合试验预期,预计 CPT 将于今年年中进行 NDA 申报,有望于 2021 年能够获批上市。

- CPT 作为全新作用机制(DR4\DR5)的抗肿瘤新药,在针对难治/复发 MM 的治疗试验中表现出较好的安全性及疗效性;后续看好 CPT 首个适应症的商业化表现以及在其它在研适应症中的研究进展。

全年业绩表现符合预期;未来业绩有望逐步企稳

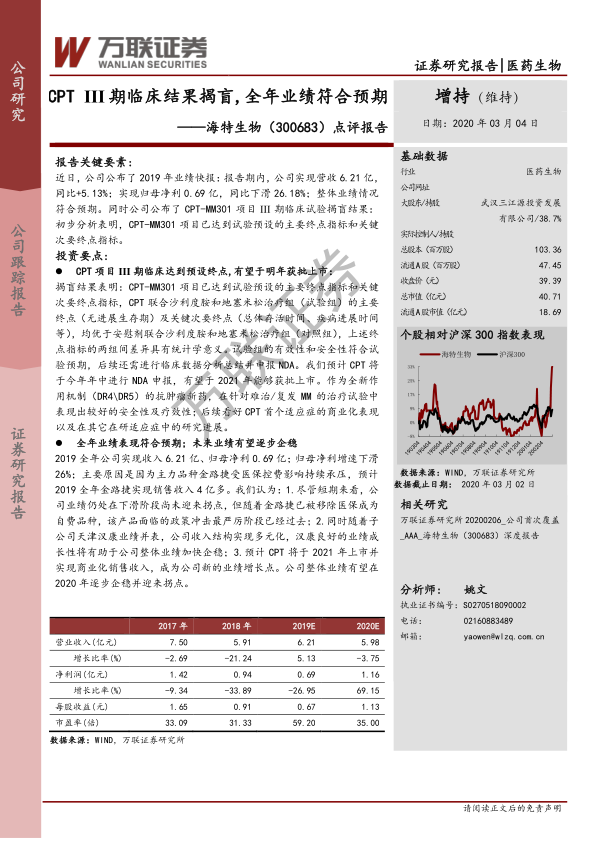

- 2019全年公司实现收入6.21亿、归母净利0.69亿;归母净利增速下滑 26%;主要原因是因为主力品种金路捷受医保控费影响持续承压,预计 2019全年金路捷实现销售收入4亿多。

- 尽管短期来看,公司业绩仍处在下滑阶段尚未迎来拐点,但随着金路捷已被移除医保成为自费品种,该产品面临的政策冲击最严厉阶段已经过去;同时随着子公司天津汉康业绩并表,公司收入结构实现多元化,汉康良好的业绩成长性将有助于公司整体业绩加快企稳;预计 CPT 将于 2021 年上市并实现商业化销售收入,成为公司新的业绩增长点。公司整体业绩有望在 2020年逐步企稳并迎来拐点。

公司基本面发生积极改变,未来持续看好公司发展前景

- 随着天津汉康 CRO 业务快速发展、荆门原料药基地开工推进及北京沙东 CPT 项目三期临床进展顺利,公司的多元协同业务转型初见成效,公司基本面已发生积极明显的变化:

- 金路捷面临的政策压制因素已见底,产品无成长性但仍可贡献一定现金流;

- 天津汉康 CRO 业务快速发展,对公司业绩贡献占比逐步提升,有望加快促使公司整体业绩企稳并迎来反转;

- CPT 项目进展顺利,随着后续商业化上市及开展其它适应症研究,为公司打开估值天花板及长期发展空间。

- 未来继续看好公司的业务战略转型及发展前景。

盈利预测与投资建议

- 预计 2019 年、2020 年和 2021 年公司分别实现归母净利 6900 万、1.16 亿和1.33亿;对应EPS分别为0.67、1.13、1.29;对应当前股价PE分别为 59 倍、35 倍、31 倍;公司逐步摆脱单一产品业务依赖,同时伴随业务布局多元化和创新药上市,公司迎来新一轮景气发展周期。继续推荐,维持“增持”评级。

总结

业绩企稳与增长潜力

本报告对海特生物(300683)进行了分析,核心结论是:CPT项目III期临床试验结果积极,有望于2021年获批上市,为公司带来新的增长动力。尽管公司短期业绩受到金路捷医保政策的影响,但随着天津汉康业绩并表和CPT的商业化,公司业绩有望在2020年逐步企稳。公司基本面已发生积极改变,多元协同业务转型初见成效,维持“增持”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用