康泰生物(300601)

事件:

8月29日,公司公告2021年半年报,报告期内实现营收10.52亿元,同比增长20.95%,实现归母净利润3.37亿元,同比增长29.54%,扣非后归母净利润2.96亿元,同比增长16.52%。

国元观点:

21H1业绩平稳增长,现金改善显著

公司Q2单季度实现营收7.75亿元(+11.90%),实现归母净利润3.11亿元(+20.98%),扣非归母净利润2.87亿元(+14.26%)。报告期内公司毛利率及净利率分别为84.44%(-8.44pct)与31.99%(+2.12pct),毛利率下滑主要系公司对应产品销售合同发生的疾控储运费和代储代运费增加所致。费用率管控较好,销售费用率为32.84%(-6.80pct),管理费用率为9.71%(+0.51pct)。公司针对13价肺炎疫苗、冻干人用狂犬病疫苗(人二倍体细胞)等项目的研发投入大幅增加,研发费用率为11.90%(+2.14pct)。2021H1公司经营活动产生的现金流净额为4923万元(+89.39%),较去年同期有明显改善,主要系销售回款增加所致。

灭活新冠疫苗获批紧急使用,有望贡献业绩弹性

公司自主研发的新冠病毒灭活疫苗于2021年5月中旬获批国内紧急使用,该疫苗已于2021年2月完成Ⅰ、Ⅱ期临床试验,目前公司正积极推进海外马来西亚等国的III期临床试验相关工作,灭活新冠疫苗获批紧急使用有望为公司贡献未来的业绩弹性。

研发管线有序推进,为公司提供持续增量收入

公司研发管线丰富,有超过30款在研疫苗产品,其中13价肺炎疫苗已申请药品注册批件并完成注册现场检查,有望于近期获批,成为我国第二款国产13价肺炎疫苗;冻干b型流感嗜血杆菌结合疫苗获得药品注册批件;人二倍体狂犬疫苗已申请药品注册批件;此外,公司五价重配轮状病毒减毒活疫苗、四价手足口病疫苗、麻腮风水痘疫苗、四价流感疫苗等多款疫苗的布局亦推进顺利,有望在未来陆续上市,为公司提供持续增量收入。

投资建议与盈利预测

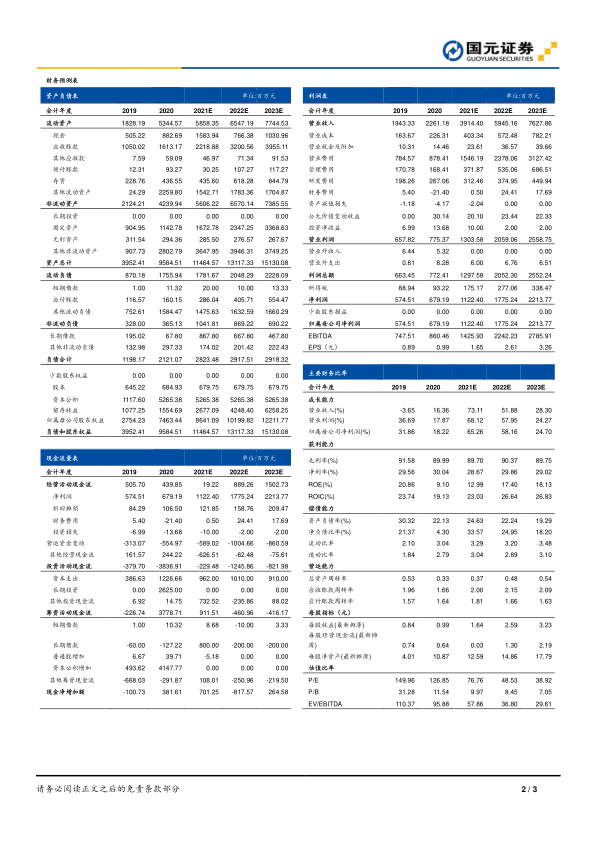

康泰生物是国产疫苗头部企业,受益于疫情刺激下居民自费疫苗接种意识提升,新冠疫苗获批紧急使用有望贡献业绩弹性,不断推进研发管线,13价肺炎疫苗等新产品有望进一步丰富产品布局,预计公司21-23年营业收入分别为39.14/59.45/76.28亿元,归母净利润11.22/17.75/22.14亿元,EPS分别为1.64/2.59/3.23元/股,对应PE为77/49/39倍。考虑公司在研管线丰富,未来潜力较大,维持“增持”评级。

风险提示

疫苗研发失败风险、新建工程进程存在不确定性、疫苗上市进程存在不确定性、疫苗行业政策风险。

微信扫一扫-立即使用

微信扫一扫-立即使用