康泰生物(300601)

核心观点

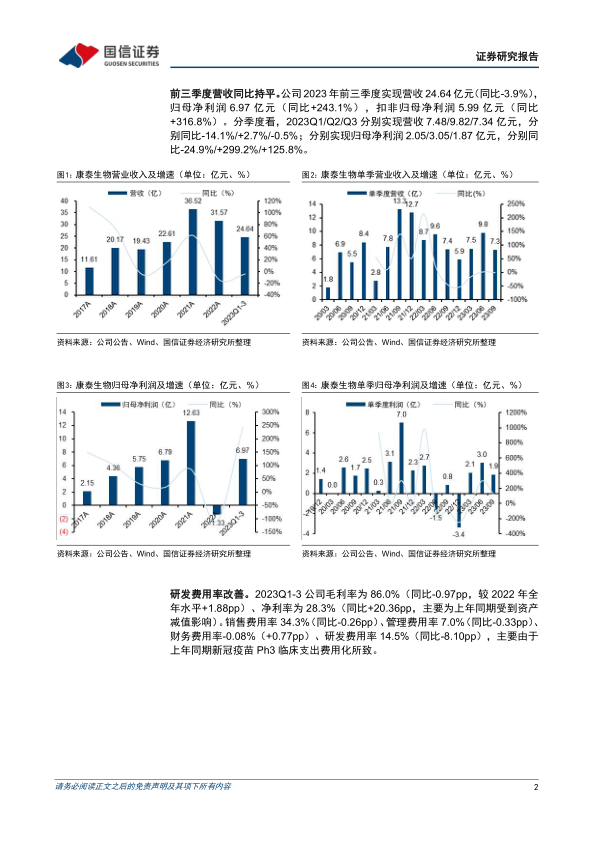

前三季度营收同比持平。公司2023年前三季度实现营收24.64亿元(同比-3.9%),归母净利润6.97亿元(同比+243.1%),扣非归母净利润5.99亿元(同比+316.8%)。

分季度看,2023Q1/Q2/Q3分别实现营收7.48/9.82/7.34亿元,分别同比-14.1%/+2.7%/-0.5%;分别实现归母净利润2.05/3.05/1.87亿元,分别同比-24.9%/+299.2%/+125.8%。

研发费用率改善。2023Q1-3公司毛利率为86.0%(同比-0.97pp,较2022年全年水平+1.88pp)、净利率为28.3%(同比+20.36pp,主要为上年同期受到资产减值影响)。销售费用率34.3%(同比-0.26pp)、管理费用率7.0%(同比-0.33pp)、财务费用率-0.08%(+0.77pp)、研发费用率14.5%(同比-8.10pp),主要由于上年同期新冠疫苗Ph3临床支出费用化所致。

人二倍体狂犬疫苗获批上市,在研管线储备丰富。公司冻干人用狂犬病疫苗(人二倍体细胞)于2023年9月获批上市,采用“5针法”和“2-1-1”(4针法)两种免疫程序;临床结果表明,两种免疫程序全程接种后,均有良好的安全性、免疫原性和免疫持久性。

公司目前拥有30余项在研管线,其中水痘减毒活疫苗处于申请药品注册批件阶段,并已完成注册现场核查及GMP符合性检查;Sabin株脊髓灰质炎灭活疫苗(Vero细胞)已获得Ph3临床试验总结报告;四价手足口病疫苗、麻腮风水痘疫苗、20价肺炎球菌多糖结合疫苗、重组带状疱疹疫苗、重组呼吸道合胞病毒疫苗(RSV)等品种作为中长期管线布局。

投资建议:公司重磅品种人二倍体狂犬疫苗获批上市,预计2024年开始商业化并贡献业绩增量;中长期管线储备丰富,多个品种处于报产及Ph3临床阶段,未来2~3年有望陆续推向市场;国际化战略初见成效,13价肺炎球菌多糖结合疫苗产品获得印度尼西亚上市许可。根据公司三季度报告,我们对公司盈利预测进行调整,预计2023-2025年净利润分别为10.02/14.15/18.95亿元(前值为10.54/15.57/19.70亿元),目前股价对应PE分别为34/24/18x,维持“买入”评级。

风险提示:产品销售不达预期的风险,在研管线失败的风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用