国际医学(000516)

业绩简评

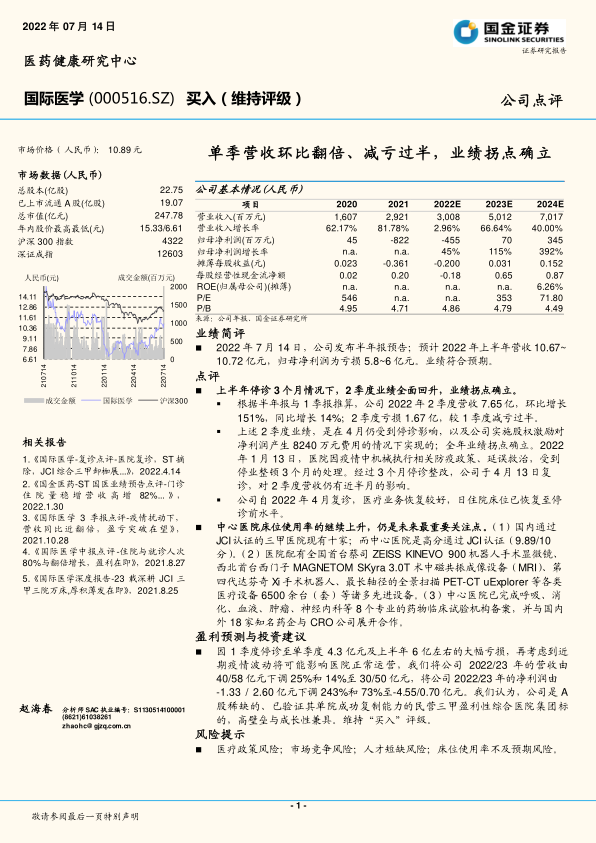

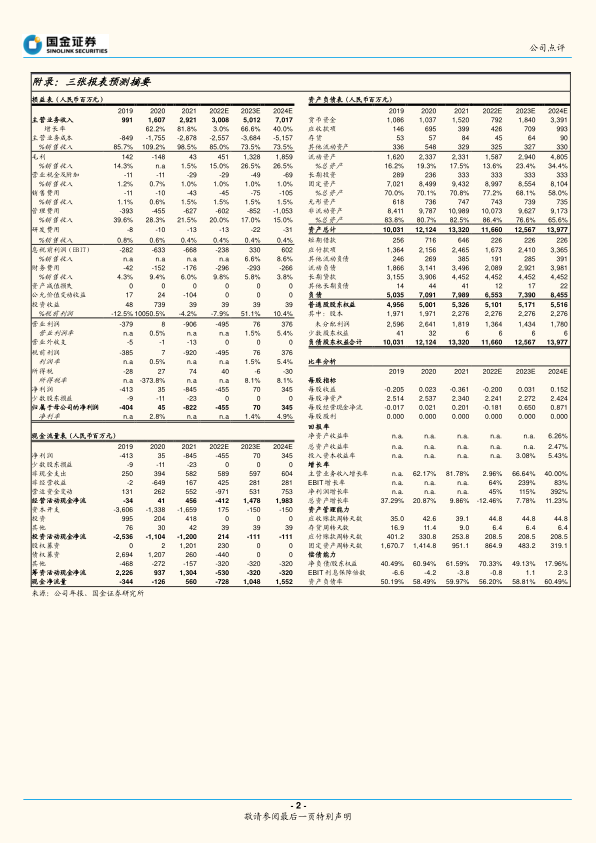

2022 年 7 月 14 日,公司发布半年报预告;预计 2022 年上半年营收 10.67~10.72 亿元,归母净利润为亏损 5.8~6 亿元。业绩符合预期。

点评

上半年停诊 3 个月情况下,2 季度业绩全面回升,业绩拐点确立。

根据半年报与 1 季报推算,公司 2022 年 2 季度营收 7.65 亿,环比增长151%,同比增长 14%;2 季度亏损 1.67 亿,较 1 季度减亏过半。

上述 2 季度业绩,是在 4 月仍受到停诊影响,以及公司实施股权激励对净利润产生 8240 万元费用的情况下实现的;全年业绩拐点确立。2022年 1 月 13 日,医院因疫情中机械执行相关防疫政策、延误救治,受到停业整顿 3 个月的处理。经过 3 个月停诊整改,公司于 4 月 13 日复诊,对 2 季度营收仍有近半月的影响。

公司自 2022 年 4 月复诊,医疗业务恢复较好,日住院床位已恢复至停诊前水平。

中心医院床位使用率的继续上升,仍是未来最重要关注点。 (1)国内通过JCI 认证的三甲医院现有十家;而中心医院是高分通过 JCI 认证(9.89/10分)。(2)医院配有全国首台蔡司 ZEISS KINEVO 900 机器人手术显微镜、西北首台西门子 MAGNETOM SKyra 3.0T 术中磁共振成像设备(MRI)、第四代达芬奇 Xi 手术机器人、最长轴径的全景扫描 PET-CT uExplorer 等各类医疗设备 6500 余台(套)等诸多先进设备。(3)中心医院已完成呼吸、消化、血液、肿瘤、神经内科等 8 个专业的药物临床试验机构备案,并与国内外 18 家知名药企与 CRO 公司展开合作。

盈利预测与投资建议

因 1 季度停诊至单季度 4.3 亿元及上半年 6 亿左右的大幅亏损,再考虑到近期疫情波动将可能影响医院正常运营,我们将公司 2022/23 年的营收由40/58 亿元下调 25%和 14%至 30/50 亿元,将公司 2022/23 年的净利润由-1.33 / 2.60 亿元下调 243%和 73%至-4.55/0.70 亿元。我们认为,公司是 A股稀缺的、已验证其单院成功复制能力的民营三甲盈利性综合医院集团标的,高壁垒与成长性兼具。维持“买入”评级。

风险提示

医疗政策风险;市场竞争风险;人才短缺风险;床位使用率不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用