中心思想

营收结构优化与业绩拐点展望

本报告核心观点指出,国际医学在经历疫情影响后,营收环比持续改善,并预计在未来几年实现显著增长。公司通过优化业务结构,特别是西安高新医院获得辅助生殖IVF资质,将业务从体内拓展至体外,夯实了“综合医疗+特色专科”的多层次医疗模式。尽管短期内受疫情及人员激励费用增加等因素影响,归母净利润有所下调,但长期来看,随着新床位投入使用和业务结构升级,公司有望迈入盈亏平衡的关键时期,并实现利润的爆发式增长。

战略调整与资质升级驱动增长

公司积极应对外部环境变化,及时调整股权激励方案以凝聚团队信心,并剥离商洛医院股权以优化资产结构、减少亏损。这些战略调整与辅助生殖IVF资质的取得,共同构成了公司未来增长的核心驱动力。IVF资质的高壁垒特性将显著提升公司在辅助生殖领域的竞争力,而资产结构的改善则为公司轻装上阵、聚焦核心业务发展提供了有利条件。

主要内容

市场数据与公司基本情况

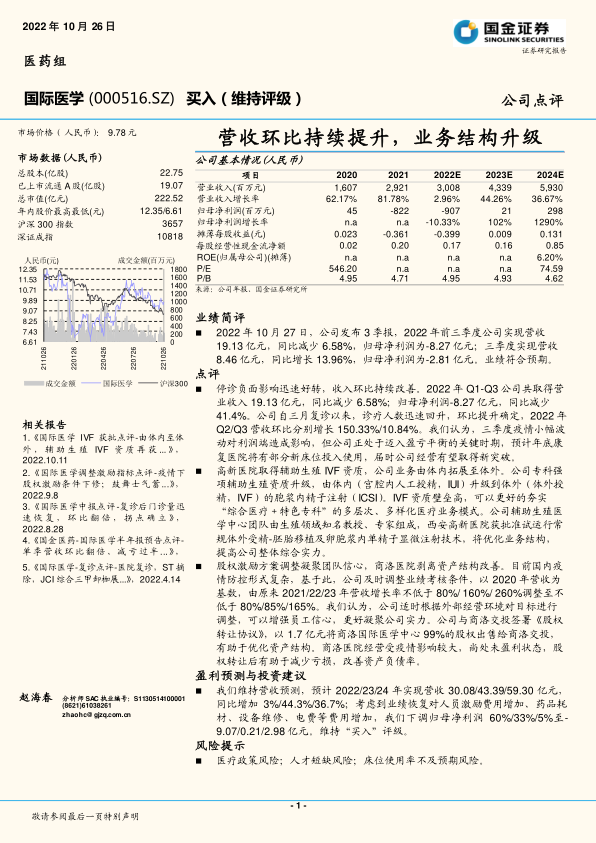

截至报告发布,国际医学市场价格为9.78元人民币。公司总股本22.75亿股,已上市流通A股19.07亿股,总市值222.52亿元。

财务数据显示,公司营业收入预计从2020年的1,607百万元增长至2024年的5,930百万元,年复合增长率显著。归母净利润在2020年为45百万元,2021-2022E出现亏损,但预计在2023E和2024E分别恢复至21百万元和298百万元,显示出强劲的盈利恢复和增长潜力。摊薄每股收益预计在2024年达到0.131元。P/E和P/B等估值指标也反映了市场对公司未来增长的预期。

业绩简评

2022年前三季度,公司实现营收19.13亿元,同比减少6.58%;归母净利润为-8.27亿元。其中,第三季度实现营收8.46亿元,同比增长13.96%,归母净利润为-2.81亿元。整体业绩符合市场预期。

点评

停诊负面影响迅速好转,收入环比持续改善

2022年Q1-Q3公司总营收19.13亿元,同比减少6.58%;归母净利润-8.27亿元,同比减少41.4%。自3月复诊以来,公司诊疗人数迅速回升,营收环比持续改善,其中2022年Q2/Q3营收环比分别增长150.33%/10.84%。尽管三季度疫情小幅波动对利润端造成影响,但公司正处于迈向盈亏平衡的关键时期,预计年底康复医院部分新床位投入使用将带来经营新突破。

高新医院取得辅助生殖IVF资质,公司业务由体内拓展至体外

公司专科辅助生殖资质实现升级,由体内(宫腔内人工授精,IUI)拓展至体外(体外受精,IVF)的胞浆内精子注射(ICSI)。IVF资质壁垒高,有助于公司更好地夯实“综合医疗+特色专科”的多层次、多样化医疗业务模式。西安高新医院获批试运行常规体外受精-胚胎移植及卵胞浆内单精子显微注射技术,将优化业务结构,提高公司整体综合实力。

股权激励方案调整凝聚团队信心,商洛医院剥离资产结构改善

基于复杂的疫情形势,公司及时调整了股权激励业绩考核条件,将2021/22/23年营收增长率基数由原来不低于80%/160%/260%调整至不低于80%/85%/165%。此举旨在增强员工信心,凝聚公司实力。此外,公司以1.7亿元将商洛国际医学中心99%的股权出售给商洛交投,有助于优化资产结构,减少受疫情影响较大的商洛医院所带来的亏损,改善资产负债率。

盈利预测与投资建议

报告维持对公司营收的预测,预计2022/23/24年营收分别为30.08/43.39/59.30亿元,同比分别增长3%/44.3%/36.7%。考虑到业绩恢复对人员激励费用增加、药品耗材、设备维修、电费等费用增加的影响,报告下调了归母净利润预测60%/33%/5%至-9.07/0.21/2.98亿元。尽管如此,报告维持对国际医学的“买入”评级。

风险提示

报告提示了以下风险:医疗政策风险、人才短缺风险以及床位使用率不及预期风险。

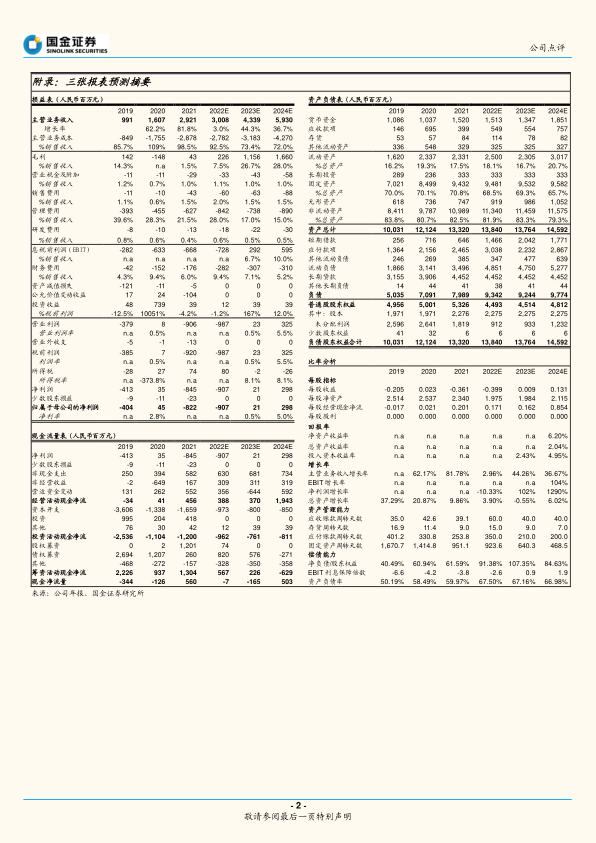

附录:三张报表预测摘要

报告提供了详细的损益表、资产负债表和现金流量表预测摘要,涵盖2019年至2024E的财务数据。这些数据包括主营业务收入、毛利、净利润、货币资金、固定资产、流动负债、股东权益等关键指标,以及每股指标、回报率、增长率、资产管理能力和偿债能力等比率分析,为投资者提供了全面的财务分析基础。

市场中相关报告评级比率分析

市场中相关报告的评级分析显示,在过去六个月内,国际医学获得了16个“买入”评级,平均投资建议评分为1.00,表明市场普遍持“买入”建议。

历史推荐和目标定价

历史推荐记录显示,自2021年8月27日至2022年10月11日,国金证券持续对国际医学维持“买入”评级,市价从11.07元波动至9.46元,但评级始终未变。

总结

国际医学在2022年前三季度营收虽有下降,但第三季度营收已实现环比和同比双增长,显示出疫情负面影响的迅速好转和业务的持续改善。公司通过获得辅助生殖IVF资质,成功拓展了高壁垒的特色专科业务,优化了业务结构。同时,调整股权激励方案和剥离商洛医院股权等战略举措,有效凝聚了团队信心并改善了资产结构。尽管短期盈利预测因成本增加而有所下调,但随着新床位投入使用和核心业务的持续发展,公司预计在2023年实现扭亏为盈,并在2024年实现显著的利润增长。市场对国际医学普遍持“买入”评级,反映了对其未来增长潜力的认可。投资者需关注医疗政策、人才短缺及床位使用率等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用