国际医学(000516)

2022Q3收入增长稳健,拟剥离商洛聚焦优质资产,维持“买入”评级

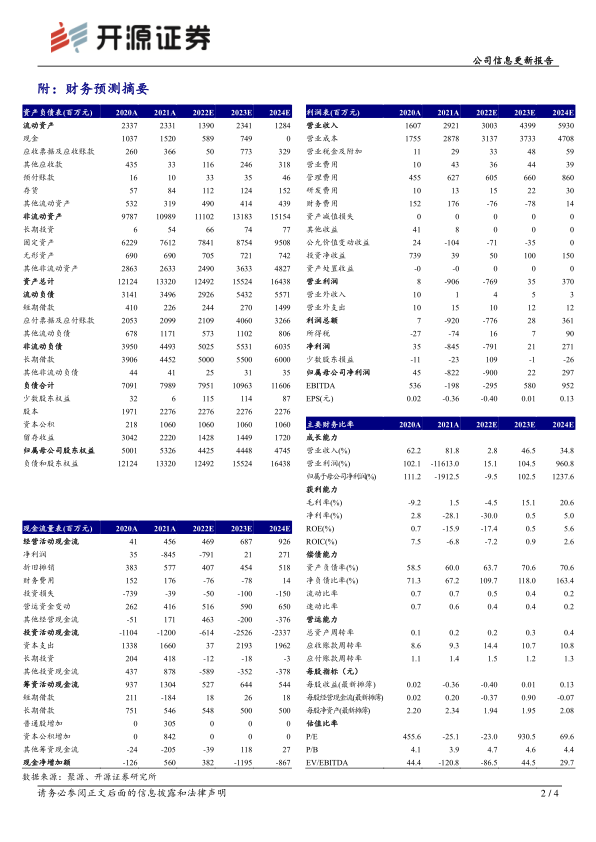

10月26日,公司发布2022年三季报:2022前三季度实现营收19.14亿元(-6.58%),归母净利润亏损8.27亿元(2021前三季度亏损5.85亿元),扣非净利润亏损7.88亿元(2021前三季度亏损5.0亿元)。2022Q3收入8.46亿元(+13.96%),归母净利润亏损2.31亿元,收入端由于8月中旬西安疫情反复时,旗下医院到诊人数减少,但恢复较快,整体Q3收入仍实现较稳健增长,利润端考虑到2022H1股权激励费用影响净利润约0.824亿元,此前股权激励计划预计2023年股权激励费用0.89亿元,假设剩余0.07亿元股权激励费用在Q3计提,预计2022Q3经营性净利润为-2亿元,同比2021Q3亏损加大,预计与停诊期间未计提费用在Q3计提、为康复医院开业新储备医技护人员导致人力成本增加有关。考虑到公司为康复医院增加人力储备导致人力成本增加,我们调整2022年盈利预测,预计2022-2024年归母净利润分别为-9.00(原为-6.76)、0.22、2.97亿元,EPS分别为-0.40/0.01/0.13元,当前股价对应P/E分别为-23.0/930.5/69.6倍,公司凭借医院平台延伸产业链,旗下医院病床使用率提升空间较大,维持“买入”评级。

拟剥离商洛降低财务负担,聚焦优质资产,IVF牌照获批加大特色专科建设

10月24日,公司发布公告称10月21日公司与商洛交投签订股权转让合同,拟剥离公司持有的商洛国际中心医院99%股权。此次交易金额为1.7亿元,预计可实现收益约3,379.66万元;截至2022年2月28日,商洛医院总资产为19.5亿元,总负债为16.9亿元,除了其他应付款外,其他负债皆转让,有利于改善公司资产结构。同时,商洛剥离后将减少折旧额,减少公司财务负担,公司也能够加大聚焦高新医院、中心医院2家优质资产。10月10日,西安高新医院IVF牌照获批,实现公司在特色专科业务布局上的重大突破,其优质团队、产科协同优势有望助力IVF业务快速增长。同时,康复医院有望在年底前投用,其康复、骨科、高端妇儿已在中心医院开诊,具备患者基础,有望实现较快爬坡。

风险提示:医保控费趋严,住院量爬坡速度不如预期。

微信扫一扫-立即使用

微信扫一扫-立即使用