国际医学(000516)

事件

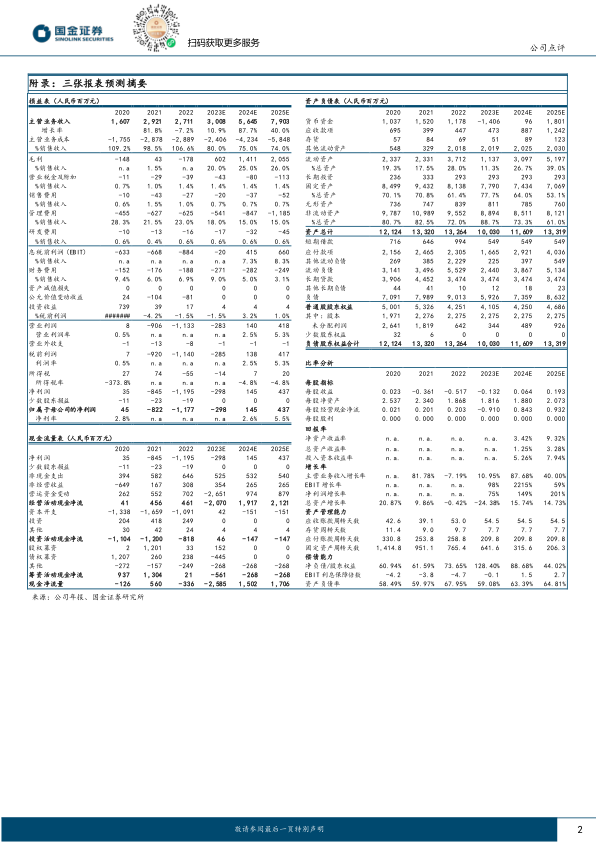

2023年8月24日,公司发布半年报,上半年实现营收22.1亿,同比增长107%;归母净利润-2.22亿元,同比减亏62.69%;扣非归母净利润-2.55亿元,同比减亏55.95%。业绩符合预期。

点评

入院诊疗量快速恢复,营收指标稳步向好。(1)1H23,公司提供门急诊服务总量107万人次(+82.99%),住院服务量8.59万人次(+96.57%)。(2)西安高新医院营收7.1亿(+89%),实现净利润0.3亿(+140%)。该院门急诊54.35万人次(+71.88%),住院服务量3.05万人次(+98.05%),手术量8669台次(+92.05%),体检2.59万人次(+70.39%),最高日门急诊服务量4952人次,最高日在院患者1599人次。(3)西安国际医学中心医院(含北院区)营收14.3亿元(+123%),实现净利润-1.5亿元(同比减亏54.79%)。该院门急诊52.46万人次(+163%),住院服务量5.54万人次(+123%),手术量2.62台次,(+105%),体检2.48万人次(+89%),最高日门急诊服务4525人次,最高日在院患者3307人次。

新增科室带动潜在需求,经营性现金流大幅改善。(1)西安高新医院上半年成立了整形医院、眩晕诊治及盆底康复中心,泌尿外科扩为两个病区,并完成医院第一例人工心脏植入手术首例主动脉瓣球囊扩张术、首例Shockwave血管冲击波技术治疗冠脉钙化病例、首例“甲状腺结节射频消融术”、首例“内镜下胃造瘘”术。期间开展新技术新项目54项(+80%),引进各类人才33名,其中中高级以上职称9人。(2)西安国际医学中心医院上半年新开32个科室,其中北院区试运营后新开18个科室,西安国际医学中心上半年获80项新技术突破,引进各类人才854名,其中中级以上职称133人。(3)营收大幅增加改善经营现金流及毛利,1H23经营现金流同比增长303%达4.1亿,毛利率7.76%,较上年同期上升26.04%,各项业务指标稳步向好。(4)2023年8月22日公司原有资产商洛国际医学中心医院有限公司99%的股权完成工商变更,改善公司资产结构,增强可持续发展能力。

盈利预测、估值与评级

随着诊疗流量恢复以及公司新增众多科室带动潜在需求,我们看好公司诊疗服务需求增长;预计2023/24/25年营收30/56/79亿元,同比增长11%/88%/40%;归母净利润-2.98/1.45/4.37亿元,同比增加75%/149%/201%。维持“买入”评级。

风险提示

医疗政策风险、邻院竞争风险、重大医疗事故风险。

微信扫一扫-立即使用

微信扫一扫-立即使用