国际医学(000516)

投资要点

8月27日,公司发布2024年半年报:2024H1营业收入24.2亿元(+9.53%),归母净利润-1.74亿元(+21.89%),扣非净利润-1.39亿元(+45.50%),经营现金流净额5.26亿元(+28.08%)。对应2024Q2营业收入12.48亿元(+8.42%),归母净利润-0.69亿元(+53.43%),扣非净利润-0.49亿元(+67.63%)。

从诊疗量来看,2024H1门急诊为125万(同比+17.15%,下同)住院量10万(+16.76%),其中高新医院门急诊为56万(+3.32%),住院量3.24万(+6.23%);中心医院门急诊为68.97万(+31.48%),住院量6.79万(+22.56%)。分季度来看,2024Q2门急诊为64.34万环比增长5.85%,住院量5.14万,环比增长5.11%,诊疗量仍呈现季度增长趋势。

拆分医院收入来看,2024H1高新医院收入7.72亿元(+8.69%)净利润0.49亿元(+43.63%);中心医院收入16.34亿元(+14.68%)净利润-0.78亿元(减亏0.76亿元)。

盈利能力方面,2024Q2毛利率为11.04%(环比+3.2pct,同比+3.67pct),规模效应进一步提升。费率方面,2024Q2期间费率环比下降0.65pct,销售费用率为0.87%(-0.33pct,同比,下同),管理费用率为10.85%(-1.92pct),研发费用率为0.16%(-0.17pct),财务费用率为3.62%(-2.05pct)。

现金流方面,2024H1经营现金流净额为5.26亿元(+28%),投资现金流净额为-3.14亿元(+26%),主要为购建固定资产等支付现金,筹资现金流净额为-4.89亿元(-20%),主要为偿还债务支付现金。截至2024年6月底,公司期末现金及现金等价物为6.67亿元(同比2023年底-29%)。

专科发展布局不断优化,精细化管理促进效能提升

中心医院积极拓展服务领域,新增中医综合科、综合康复二科、血液透析室二区,成立气道管理中心、脑-肠轴交互异常疾病脑电研究中心,开设药学门诊、病理门诊等24个专病门诊。此外,质子项目建设取得新进展,治疗系统核心部件——回旋加速器已成功完成吊装,质子治疗系统进入精密安装、调试和验收阶段。

高新医院三甲复审稳步推进,对三甲指标中涉及指标进行逐一校验,启动三甲复审自评工作;加大精细化管理,临床路径管理扩增至42个科室,新增123个病种模板,加强科室成本控制,实现医院管理效能优化提升。

盈利预测

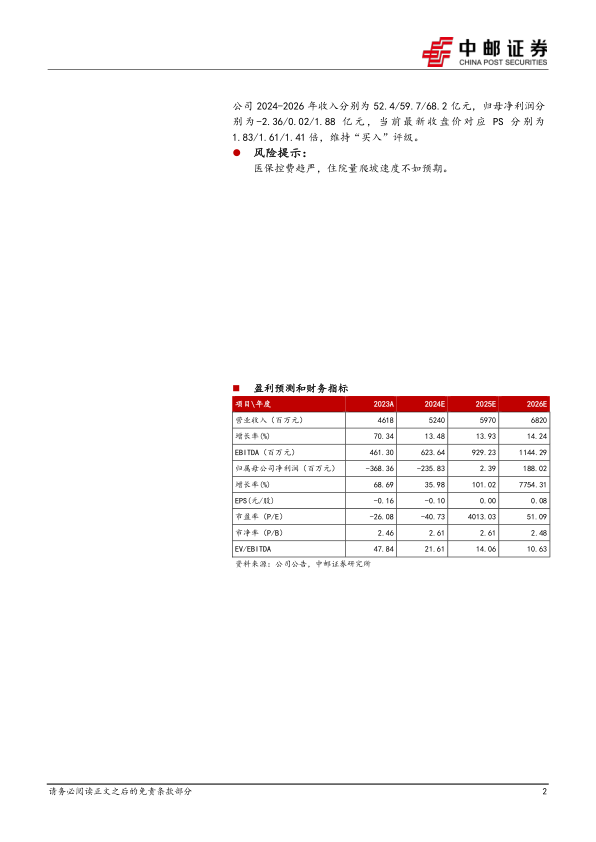

考虑到2023年同期,尤其Q1,新冠诊疗患者较多(大部分有并发症),导致同期基数较高,我们调整2024-2026年盈利预测,预计公司2024-2026年收入分别为52.4/59.7/68.2亿元,归母净利润分别为-2.36/0.02/1.88亿元,当前最新收盘价对应PS分别为1.83/1.61/1.41倍,维持“买入”评级。

风险提示:

医保控费趋严,住院量爬坡速度不如预期。

微信扫一扫-立即使用

微信扫一扫-立即使用