国际医学(000516)

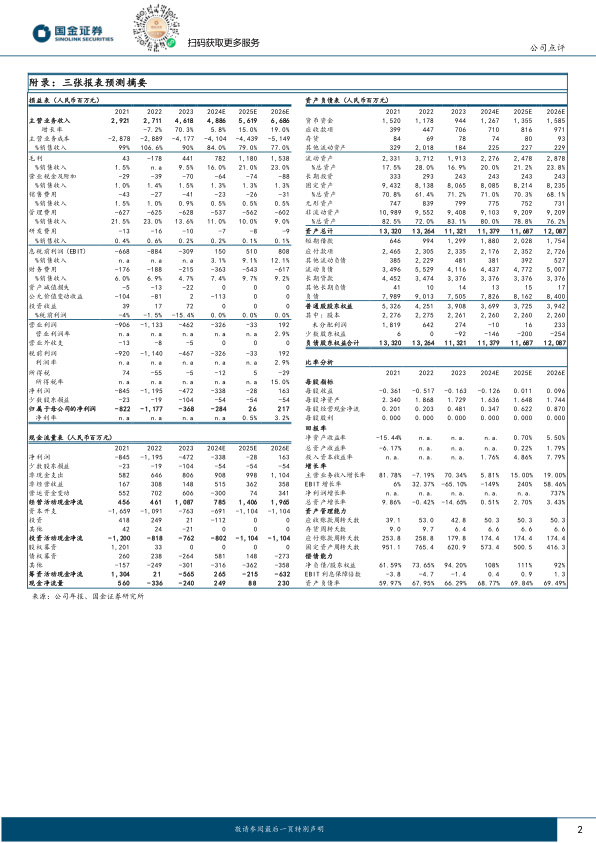

2024年10月24日,公司发布2024年三季报,前三季度营收、归母和扣非净利润分别为10.40/2.17/1.68亿元,同比增长22.38%/12.03%/14.92%;2024年单三季度,营收、归母和扣非净利润分别为3.70/0.71/0.54亿元,同比增长25.81%/13.40%/16.72%。业绩符合预期。

经营分析

2024年前三季度扣非归母净亏损同比大幅减少37.2%。(1)我们认为,公司2024年前三季度营收同比增长7.85%,延续上半年态势,得益于高新和中心医院的门急诊与住院人数的增长;而减亏继续来自中心医院规模效应提升带来的持续减亏(1H24已实现同比减亏49.29%)的贡献。(2)公司2024年前三季度表观归母净利润同比亏损的扩大,源于公司在2023年8月出售商洛医院资产获得的一次性投资收益影响;扣非归母净利润是37%的同比减亏。国际合作及资源优势显著,高水平综合医疗服务平台完善,扭亏在望。(1)公司拥有全球超大单体医院西安国际医学中心医院,全国首家社会办三甲医院西安高新医院,汇聚了中国中西部地区优质医疗人才资源,并配备了与国际先进水平同步的医疗设备。床位规模突破万张,已发展为国内大型上市医疗健康管理集团之一。高新医院、国际医学中心医院作为妙佑(梅奥)医疗联盟成员医院,持续与“世界最佳医院”排名第一的妙佑医疗国际进行密切合作,推进医疗服务、质量与国际先进水平接轨。(2)规模效应提升或使公司2025年实现扭亏。经历21年,公司已实现“一个集团+三大院区”的战略构架和“综合医疗+特色专科”的业务模式。公司旗下设置了心脏、胸科、消化、肿瘤、血液病、脑科、骨科、内分泌代谢病等大型专科医院,并布局了辅助生殖、康复、妇儿、中医、质子治疗等特色专科医院及中心。我们认为,随着高新医院与中心医院南北院区快速发,病床使用率将进一步提升并带来公司重回盈利的业绩快速上升通道。

盈利预测、估值与评级

根据公司3季报,我们下调盈利预测,将公司2024/25年营收下调13%/29%至49/56亿元,预计2026年营收67亿元;将2024年由盈利改为亏损2.84亿元,将2025年归母净利润下调94%至0.26亿元,预计2026年归母净利润2.17亿元。维持“买入”评级。

风险提示

床位盈利能力不达预期、竞争加剧及医疗相关政策影响等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用