丸美股份(603983)

事件回顾

公司公布2023年年报及2024年一季报,2023年实现收入22.26亿元,同增28.52%;实现归母净利润2.59亿元,同增48.93%;实现扣非归母净利润1.88亿元,同增38.16%,EPS为0.65元,拟向全体股东每10股派现5.20元。24Q1实现收入6.61亿元,同增38.73%;实现归母净利润1.11亿元,同增40.62%;实现扣非归母净利润1.04亿元,同增40.80%。

事件点评

恋火快速增长,丸美大单品稳步发力。分品牌看:1)2023年丸美品牌收入15.6亿元,同增11.63%,小红笔眼霜和双胶原小金针次抛精华GMV销售额均超2亿元,大单品表现突出,期待后续发力。22023年恋火实现收入6.43亿元,同增125.14%,实现高增长,其中看不见粉底液、看不见粉霜、看不见气垫、蹭不掉粉底液、蹭不掉气垫5款单品均实现超过1亿GMV销售额;PL看不见粉底液销量超150万支,PL蹭不掉粉底液销量超120万支,高品质极简底妆心智稳步构建。

抖音高速增长,天猫逆势增长,线下承压。分渠道看:1)2023年公司线上渠道收入18.71亿元,同增50.40%,占比提高至84.1%;其中全年天猫旗舰店实现35.62%营收增长,抖音实现超106.29%营收增长,同时公司日趋重视小红书种草,以内容为本,稳健渗透。2)2023年线下渠道收入3.54亿元,同降27.17%,大环境冲击下仍有压力,其中百货渠道受客流减少下滑。

毛利率持续提升,广告宣传费用率提升影响销售费用率。公司23年毛利率/销售费用率/管理费用率/研发费用率为70.69%/53.86%/4.89%/2.80%,较22年变动率分别为+2.30/+4.99/-1.53/-0.26pct,公司毛利率提升,主要得益于线上渠道占比提升以及聚焦大单品策略,广告宣传费率提高5.10pct至42.99%带动销售费用率提升,管理费用率优化;此外,公司23年公允价值变动收益占比收入3.19%,同比提升2.88pct,综合,公司2023年归母净利润率提升1.6pct至11.66%。公司24Q1毛利率/销售费用率/管理费用率/研发费用率分别为74.61%/50.29%/3.15%/2.46%,较23年同期分别变动+5.93/+7.78/-1.21/-0.34pct,毛利率持续优化,管理费用率下降综合,公司24Q1归母净利率提升0.23pct至16.73%。

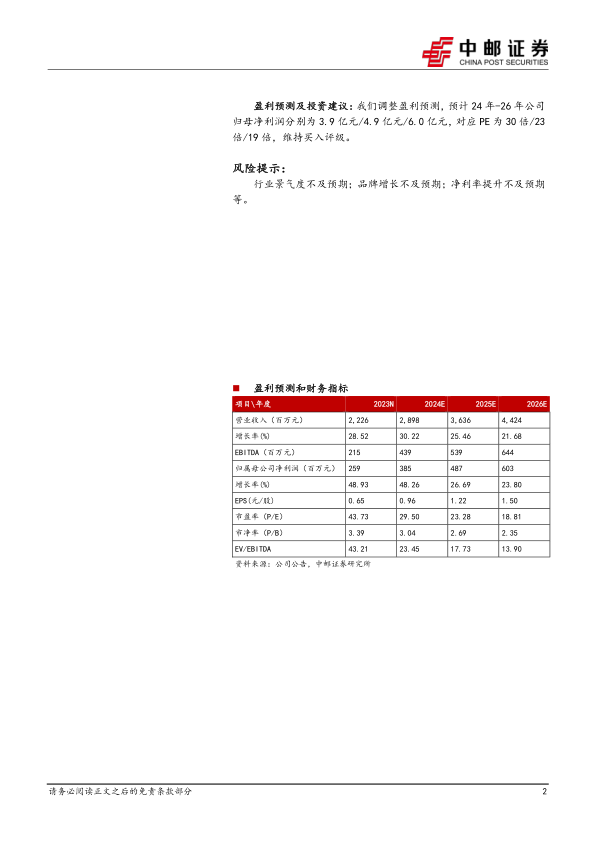

盈利预测及投资建议:我们调整盈利预测,预计24年-26年公司归母净利润分别为3.9亿元/4.9亿元/6.0亿元,对应PE为30倍/23倍/19倍,维持买入评级。

风险提示:

行业景气度不及预期;品牌增长不及预期;净利率提升不及预期等。

微信扫一扫-立即使用

微信扫一扫-立即使用