丸美股份(603983)

事件:

公司发布2023年年报及2024年一季报。

点评:

24Q1归母净利润同比增长41%,盈利能力明显提升

23年公司实现营收22.26亿元,同比增长28.52%,实现归属母公司净利润2.59亿元,同比增长48.93%,实现扣非归母净利润1.88亿元,同比增长38.16%,非经损益主要系套保收益9448万元。盈利能力方面,23年公司毛利率为70.69%,同比提升2.3pct,净利率为12.47%,同比提升2.8pct。23年期间费用率合计为60.9%,同比提升3.29pct。其中,销售费用率为53.86%,同比提升4.99pct,管理费用率为4.89%,同比下降1.53pct,研发费用率为2.8%,同比下降0.26pct。24Q1公司实现营收6.61亿元,同比增长38.73%,归母净利润1.11亿元,同比增长40.62%。毛利率74.61%,同比提升5.93pct,环比提升4.25pct,净利率为16.73%,同比提升0.18pct,环比提升1.77pct。

线上转型实现突破,抖音平台同比增速超100%

23年公司积极推进线上渠道转型,电商团队成员年轻化,精准把握电商平台趋势,全年线上渠道实现营收18.71亿元,同比增长50.40%,占比84.11%,其中直营占比68.25%,毛利率72.92%,同比增加2.5pct。分平台来看,天猫旗舰店营收同比增长35.62%,抖音平台营收同比增长106.29%,5A人群资产池1.67亿。线下渠道整体仍承压,23年实现营收3.54亿元,占比15.89%,同比下滑27.17%,百货、日化、美容院渠道保持维稳运营,有望实现恢复性增长。

主品牌丸美坚定分渠分品,恋火品牌延续高增

分品牌来看,主品牌丸美23年实现营业收入15.6亿元,主营收入占比70.14%,同比上升11.63%。主品牌坚定分渠分品,推行大单品策略,夯实眼部护理专家+抗衰老大师品牌心智。小红笔眼霜及双胶原小金针次抛精华23年GMV均超2亿元,24年升级蝴蝶眼膜2.0及双胶原2.0,加强大单品渗透。第二品牌PL恋火23年实现营业收入6.43亿元,主营收入占比28.92%,同比增长125.14%。恋火稳步推进精品策略,通过蹭不掉和看不见两大底妆系列,满足干敏油皮不同底妆需求,渗透高质极简底妆心智,23年PL看不见粉底液、看不见粉霜、看不见气垫、蹭不掉粉底液、蹭不掉气垫5款单品均实现超过1亿GMV。

投资建议与盈利预测

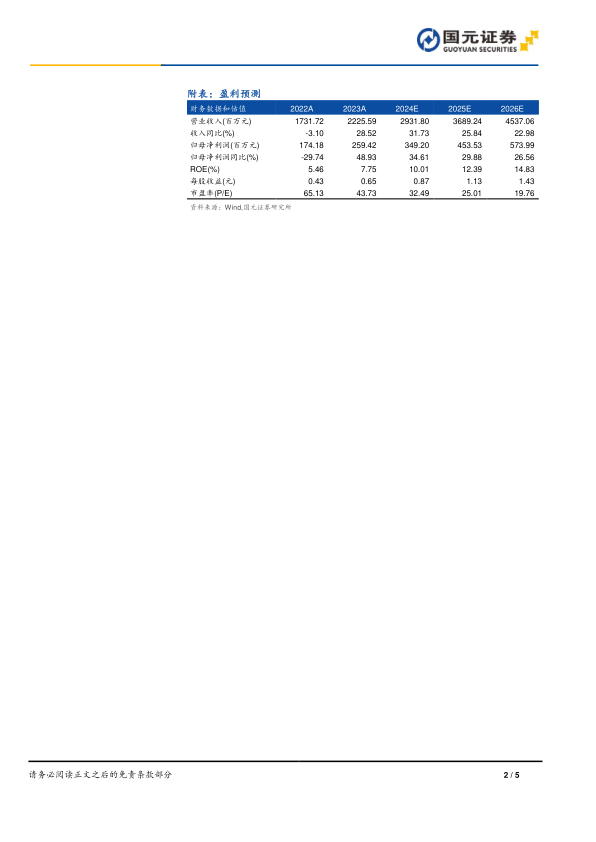

公司拥有定位中高端的规模品牌“丸美”以及擅长底妆、崇尚高质和极简的彩妆品牌“恋火”,以差异化定位,满足不同消费需求。我们预计2024-2026年公司实现归母净利润3.49/4.54/5.74亿元,EPS分别为0.87/1.13/1.43元,对应PE32/25/20倍,维持“买入”评级。

风险提示

品牌市场竞争加剧风险;行业景气度下降风险;新品牌表现不达预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用