丸美股份(603983)

2024Q3归母净利润同比增长44.32%,业绩表现亮眼

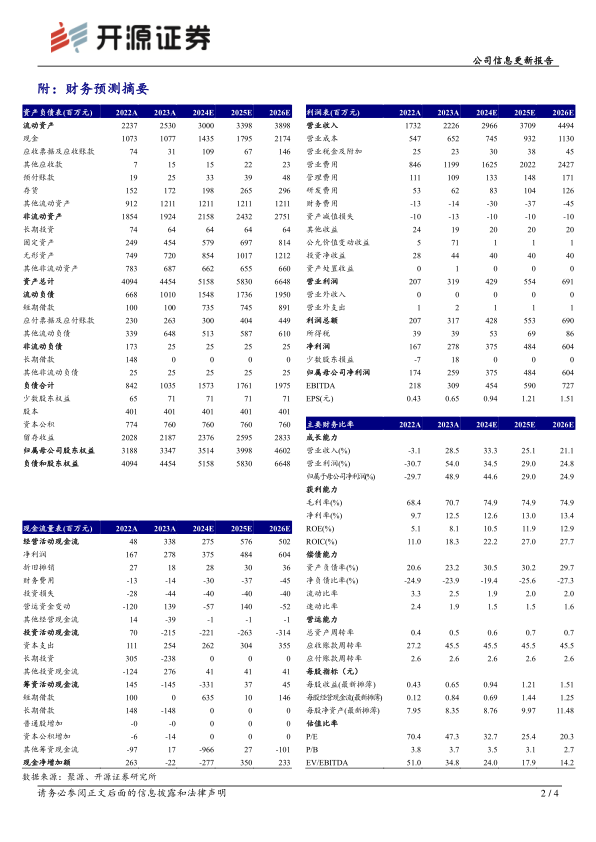

公司发布三季报:2024Q1-Q3实现营收19.52亿元(+27.1%)、归母净利润2.39亿元(+37.4%),其中2024Q3实现营收6.00亿元(+25.8%)、归母净利润0.62亿元(+44.3%),业绩表现亮眼。我们维持盈利预测不变,预计公司2024-2026年归母净利润为3.75/4.84/6.04亿元,对应EPS为0.94/1.21/1.51元,当前股价对应PE为32.7/25.4/20.3倍,维持“买入”评级。

眼部类和美容类表现亮眼,产品结构持续优化带动盈利能力提升

分品类看,2024Q3眼部类/护肤类/洁肤类/美容类分别实现营收1.24亿元(+22.3%)/2.16亿元(+15.1%)/0.55亿元(+12.2%)/2.02亿元(+54.1%),小红笔眼霜、底妆系列大单品表现较好带动眼部、美容品类增长;平均售价方面,2024Q3眼部类+9.49%、护肤类+43.07%,洁肤类+11.22%,美容类-16.55%,护肤品类售价上升主要系售价较高的重组胶原系列产品收入占比提升。分品牌看,预计主品牌丸美表现稳健,第二梯队品牌恋火增长较快。盈利能力方面,公司2024Q3毛利率和净利率分别为74.5%(+2.1pct)/10.4%(+1.3pct),产品结构不断优化、高客单大单品占比提升带动盈利能力持续改善。费用方面,2024Q3公司销售/管理/研发费用率分别为58.9%/4.1%/3.1%,同比分别-0.2pct/-1.3pct/-0.1pct,费用下降主要系公司持续降本增效、运营效率优化所致。

主品牌丸美+第二曲线品牌恋火品牌矩阵稳固,未来高质量增长可期

产品:公司持续优化产品结构,核心大单品集中度提升,小金针等重组胶原蛋白产品表现突出。品牌:公司主品牌+第二曲线品牌矩阵较为稳固,丸美夯实眼部护理专家+抗衰老大师心智,恋火通过“看不见”/“蹭不掉”系列强化底妆心智,双十一首次上架李佳琦直播间表现亮眼。渠道:主打分渠推品,线下以晶致系列、多肽系列等为主;线上主推小红笔、小金针等大单品系列,多平台深化精细化运营表现良好。此外,公司拟每10股派发现金红利2.50元(含税),分红率41.98%。

风险提示:消费意愿下行、新品不及预期、过度依赖营销。

微信扫一扫-立即使用

微信扫一扫-立即使用