丸美股份(603983)

业绩简评

公司 10 月 25 日公告 1-3Q24 营收/归母净利润/扣非净利润19.52/2.39/2.26 亿元、同比+27.07%/+37.38%/+44.09%。

3Q24 营收 6 亿元、同比+25.79%,归母净利润 6227 万元、同比+44.32%,扣非净利润 5999 万元、同比+56.06%,淡季收入快增,盈利能力提升、业绩超预期。

经营分析

持续深化大单品策略、毛利率同比提升,销售费用率同比微降、双十一费用前置致环比提升,毛销差同比改善,盈利能力提升。 3Q24 毛利率 74.52%、同比+2.07PCT、环比-0.23PCT,销售费用率同比-0.2PCT 至 58.9%、环比+3.2PCT,毛销差15.6%、同比+2.27PCT、环比-3.4PCT;管理费用率同比-1.3PCT至 4.1%,研发费用率同比-0.1PCT 至 3.1%; 归母净利率同比+1.4PCT 至 10.4%,环比+0.8PCT。

拆分品类看, 双胶原系列占比提升&产品结构优化拉动护肤类价增明显,眼部类&洁肤类量价齐升。 3Q24 眼部类营收 1.24亿元、同比+22%, 其中销量/均价同比+12%/+9%;护肤类营收2.15 亿元、同比+15%,其中销量/均价同比-20%/+43%,均价提升显著主要系售价较高的重组胶原系列产品收入占比上升&大单品策略下产品结构优化;洁肤类营收 5474 万元、同比+12%,其中销量/均价同比+1%/+11%;美容类营收 2.02 亿元、同比+54%,其中销量/均价同比+85%/-17%,均价下降主要系价格较低的促销品收入占比提升。

发力新品+达播助力,看好双十一表现。 丸美主品牌坚定线上转型&大单品策略, Q3 重磅大单品升级&上新蓄力双十一增长,8 月升级胜肽小红笔眼霜 3.0, 9 月推出小金针面霜; 恋火聚焦看不见&蹭不掉系列,深耕大众底妆赛道。

盈利预测、估值与评级

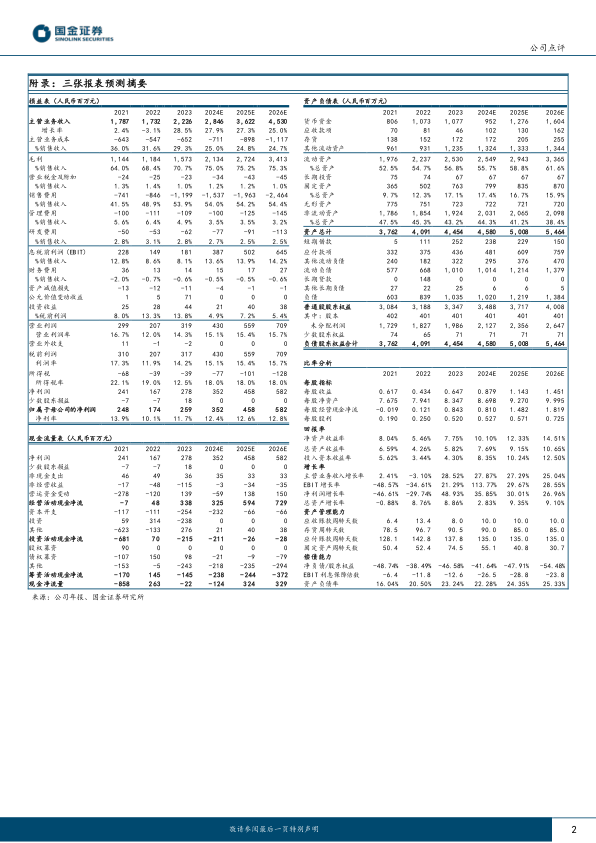

公司渠道&产品&组织逐步理顺,向上动能足。 维持盈利预测,预计 24-26 年归母净利润为 3.52/4.58/5.82 亿元, 同比+36%/+30%/+27%, 对应 PE 分别为 34/26/21 倍, 维持“买入”评级。

风险提示

主品牌增长不及预期, 线上竞争激烈致投放效率不及预期,线下恢复不及预期

微信扫一扫-立即使用

微信扫一扫-立即使用