派林生物(000403)

投资要点

陕煤集团实力雄厚,多方面赋能公司长远发展:2023年,公司控股股东变更为胜帮英豪(陕煤集团),实际控制人变更为陕西省国资委。我们预计陕煤集团入主后,公司的采浆资源将获得大幅提升,公司未来发展可获得来自陕煤集团的资金、技术、渠道等全方面资源的支持和保障。

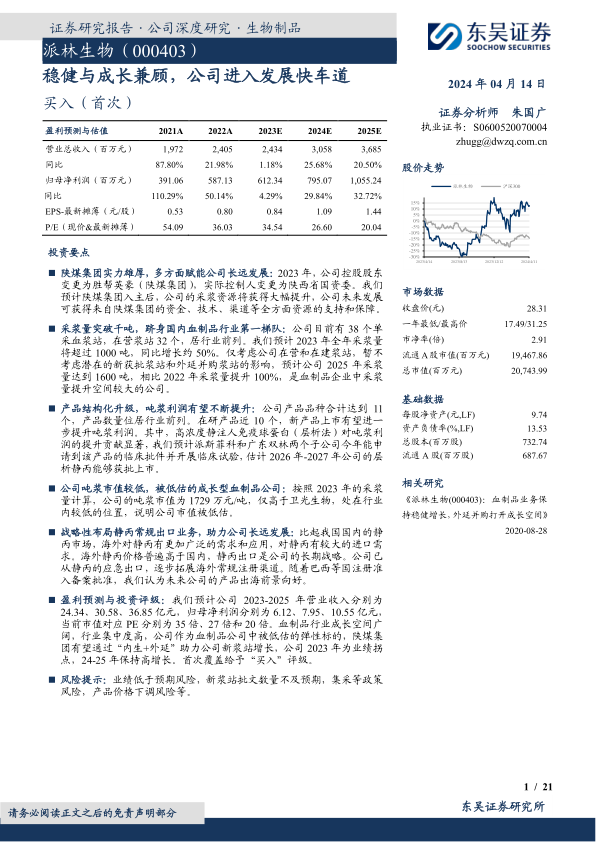

采浆量突破千吨,跻身国内血制品行业第一梯队:公司目前有38个单采血浆站,在营浆站32个,居行业前列。我们预计2023年全年采浆量将超过1000吨,同比增长约50%。仅考虑公司在营和在建浆站,暂不考虑潜在的新获批浆站和外延并购浆站的影响,预计公司2025年采浆量达到1600吨,相比2022年采浆量提升100%,是血制品企业中采浆量提升空间较大的公司。

产品结构化升级,吨浆利润有望不断提升:公司产品品种合计达到11个,产品数量位居行业前列。在研产品近10个,新产品上市有望进一步提升吨浆利润。其中,高浓度静注人免疫球蛋白(层析法)对吨浆利润的提升贡献显著,我们预计派斯菲科和广东双林两个子公司今年能申请到该产品的临床批件并开展临床试验,估计2026年-2027年公司的层析静丙能够获批上市。

公司吨浆市值较低,被低估的成长型血制品公司:按照2023年的采浆量计算,公司的吨浆市值为1729万元/吨,仅高于卫光生物,处在行业内较低的位置,说明公司市值被低估。

战略性布局静丙常规出口业务,助力公司长远发展:比起我国国内的静丙市场,海外对静丙有更加广泛的需求和应用,对静丙有较大的进口需求。海外静丙价格普遍高于国内,静丙出口是公司的长期战略。公司已从静丙的应急出口,逐步拓展海外常规注册渠道。随着巴西等国注册准入备案批准,我们认为未来公司的产品出海前景向好。

盈利预测与投资评级:我们预计公司2023-2025年营业收入分别为24.34、30.58、36.85亿元,归母净利润分别为6.12、7.95、10.55亿元,当前市值对应PE分别为35倍、27倍和20倍。血制品行业成长空间广阔,行业集中度高,公司作为血制品公司中被低估的弹性标的,陕煤集团有望通过“内生+外延”助力公司新浆站增长,公司2023年为业绩拐点,24-25年保持高增长。首次覆盖给予“买入”评级。

风险提示:业绩低于预期风险,新浆站批文数量不及预期,集采等政策风险,产品价格下调风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用