派林生物(000403)

事件:

4月27日,派林生物发布2023年年报和2024年一季报。公司2023全年实现营收23.29亿元(-3.18%)、归母净利润6.12亿元(+4.25%)、扣非归母净利润5.65亿元(+9.08%)。2024年一季度,公司实现营收4.36亿元(+67%)、归母净利润1.22亿元(+116.31%)扣非归母净利润1.08亿元(+196.98%)。公司业绩符合预期,2024Q1业绩高增长,在采浆快速增长保障下,2024年全年业绩有望实现高增长。

2023年采浆量超1200吨,2024年产品端有望快速放量

2023Q4公司实现营收9.64亿元(+4.63%)、归母净利润2.86亿元(+20.34%)。2023下半年,公司血浆供应短缺问题得以改善,产品端恢复良好增长,2024Q1延续快速增长态势,静丙等血制品需求端持续旺盛。2023年,派斯菲科下属龙江、甘南、巴彦和庆安浆站陆续获证开采,德源供浆恢复正常,新老浆站共同发力下,2023全年采浆量同比大幅增长,超过1200吨,为2024年产品端的增长奠定坚实基础。公司目前共有浆站38家,位于行业第三。截至2024.4.27,公司38家浆站中有34家浆站在采,剩余4家浆站处于建成待验收阶段。随着派斯菲科建成浆站的验收开采以及德源浆站供浆能力的持续提升,公司2024年采浆量有望延续高增长。新浆站方面,公司有望在陕煤助力下在其他省份浆站实现浆站布局开拓,为长期增长蓄积动能。

提质增效持续推进,盈利能力具备良好提升空间:

2023年公司销售费用率、管理费用率、研发费用率和财务费用率分别为12.26%(-4.35pp),7.74%(+0.86pp)、3.42%(+0.29pp)和-2.47%(-0.17pp);销售净利率达26.26%(+1.82pp)。陕煤入主后公司经营管理方面逐步提质增效,期间费用控制良好,盈利能力有望持续提升。研发方面,公司在研产品进度较快的数量超过10个,纤维蛋白原正在开展临床试验数据和注册现场核查,新一代静丙的研究工作持续推进。随着公司在研管线的推进、产品陆续上市和工艺技术的改进,公司吨浆利润具备良好提升空间。

投资建议:

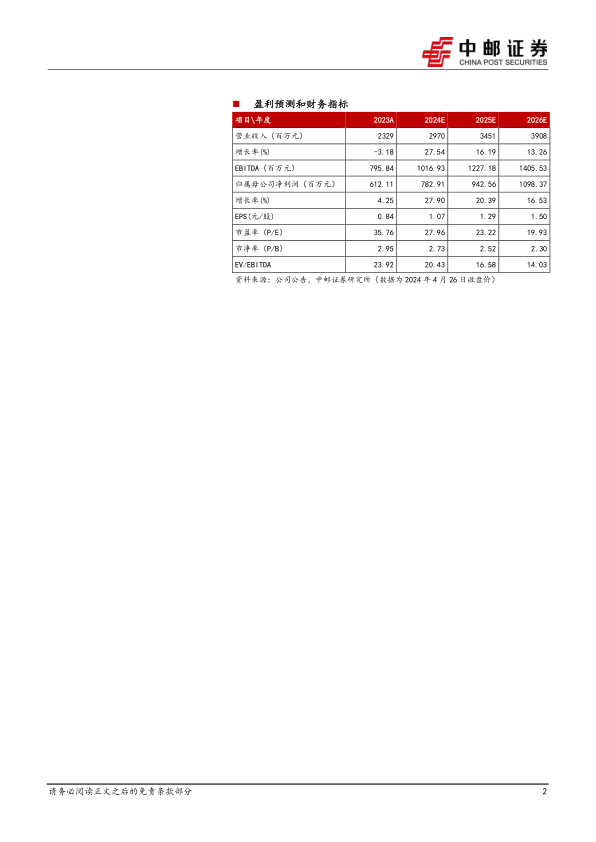

我们预计公司2024-2026年归母净利润分别为7.8/9.4/11.0亿元,对应EPS分别为1.07/1.29/1.50元,当前股价对应PE分别为27.96/23.22/19.93倍,持续推荐,给予“买入”评级。

风险提示:

采浆量不及预期风险;产品销售不及预期风险;新品上市不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用