派林生物(000403)

事件:

8月28日,派林生物发布2024年中报。2024上半年实现营业收入11.36亿元(+60.23%),归母净利润3.27亿元(+128.44%),扣非净利润2.97亿元(+184.61%)。其中二季度实现营业收入7.01亿元(+56.30%),归母净利润2.05亿元(+136.32%),扣非净利润1.89亿元(+178.08%)。随着采浆量的快速提升,公司收入和利润同比实现高增长。

2024上半年采浆量超700吨,同比实现快速增长:

2024上半年,派斯菲科陆续完成拜泉、依安、鸡西浆站验收,年内预计能够完成全部19个浆站的验收开采,保障公司采浆端的持续稳健增长。双林与新疆德源签订补充协议,延长合作期限并进行阶梯式奖励机制,德源供浆积极性有望提高。公司目前总浆站38个,在采浆站34个,2024年上半年采浆量约700吨,同比实现快速增长,全年1400吨目标预计能够顺利完成。公司在保障国内供应的情况下积极开展海外出口销售,实现巴基斯坦的出口,2024上半年海外实现收入180万。公司持续推动巴西法规注册,推动海外出口业务长远稳健发展。

销售费用率下降,盈利能力提升:

2024H1毛利率为50.20%(+1.45pct),预计与核心产品价格提高以及因子类产品快速放量有关。费用方面,2024H1销售费用率为9.06%(-8.00pct),管理费用率为7.49%(-3.97pct),研发费用率为2.96%(-1.18pct),财务费用率为-2.20%(+1.95pct)。由于白蛋白和静丙市场需求持续向好以及破免集采后销售费用的下降,报告期内公司销售费用同比下降,销售费用率大幅下降,净利率提升至28.78%(+8.59pct),盈利能力显著提升。研发方面,公司在研产品进度较快的数量超过10个,双林的静注人免疫球蛋白(10%)获批临床,产品种类有望逐步丰富,吨浆利润具备较大提升空间。陕煤控股后,公司提质增效稳步推进,期待在股东赋能下迎来新浆站的良好突破。

投资建议:

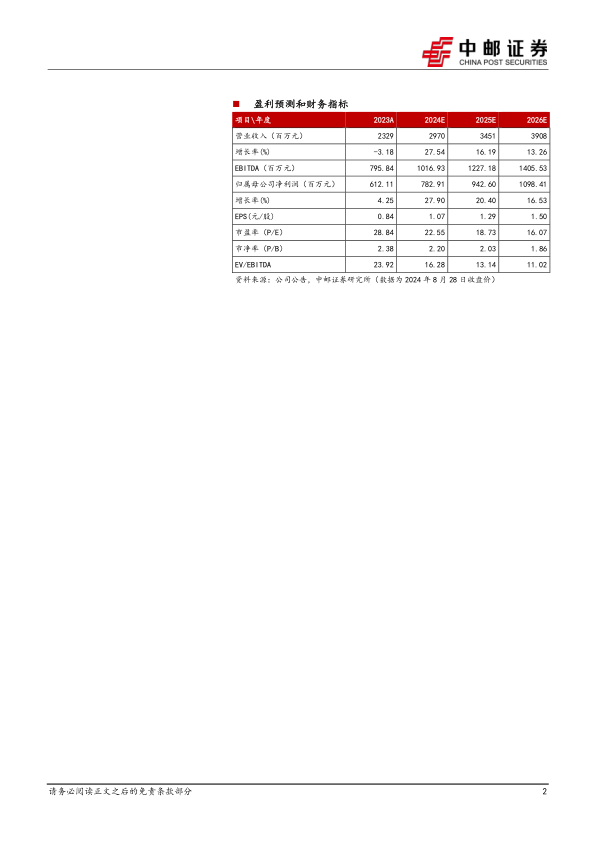

我们预计公司2024-2026年归母净利润分别为7.8/9.4/11.0亿元,对应EPS分别为1.07/1.29/1.50元,当前股价对应PE分别为22.55/18.73/16.07倍,持续推荐,给予“买入”评级。

风险提示:

采浆量不及预期风险;产品销售不及预期风险;新品上市不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用