健帆生物(300529)

事件

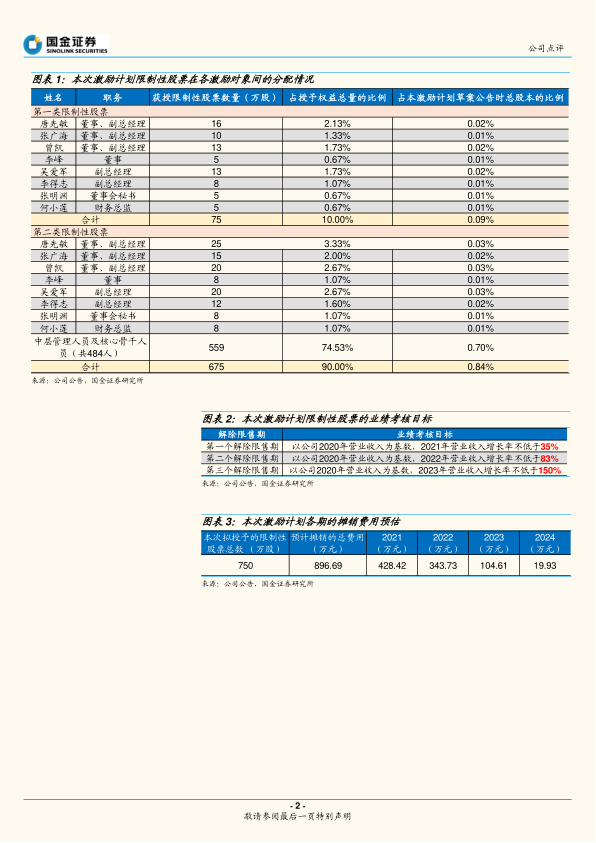

2 月 4 日,公司发布了 2021 年限制性股票激励计划草案,拟向公司董事、中高级管理人员、核心骨干等授予 750 万股限制性股票,约占目前公司股本总额 7.99 亿股的 0.94%。其中,拟以 38.98 元/股授予第一类限制性股票 75万股(占比 10%);拟以 77.18 元/股(现价为 77.66 元/股)授予第二类限制性股票 675 万股(占比 90%) 。

点评

本次股权激励计划授予人数多,覆盖面广。本激励计划拟授予对象不超过492 人,约占公司总员工数 2200 余人(截至 2020 年中)的 22.36%,包括公司副总经理、财务总监、董秘以及中层管理人员和核心骨干等。充分全面的股权激励机制将核心员工的利益与公司的长远发展绑定,可有效调动员工的积极性,为公司稳健发展提供强大保障。

本次限制性股票业绩考核条件较严格,彰显管理层对未来发展的坚定信心。本次股权激励业绩考核指标为:以 2020 年营业收入为基数,对应 2021年、2022 年、2023 年营业收入增长率分别不低于 35%、83%、150%。公司产品加速放量,市占率持续提升,营业收入从 2014 年的 3.71 亿元增长至2019 年的 14.32 亿元,CAGR 为 31%。我们认为公司业绩维持高增长具备可持续性:1)血液灌流行业增长稳健,渗透率具备较大提升空间,公司作为行业龙头将持续受益;2)公司不断巩固在肾病和肝病领域的优势,同时积极布局血液透析、保险支付业务多点开花谋求新增长。国内市场逐步提高渗透率,海外空白市场开拓顺利推进,未来业绩增长驱动力强劲。

若假设授予日在 2021 年 5 月初,本次激励计划授予的 750 万股限制性股票总摊销金额约 896.69 万元。预计 2021-2024 年公司股权激励费用分别摊销428.42 万元、343.73 万元、104.61 万元、19.93 万元。

盈利调整与投资建议

我们维持盈利预测,预计 2020-2022 年公司实现归母净利润分别为 8.57、11.37、15.16 亿元,同比增长 50%、33%、33%,维持“买入”评级。

风险提示

可转债转股对每股盈利摊薄的风险;血液净化行业整体监管风险;产品结构相对单一的风险;医保降价风险;股东减持风险。

微信扫一扫-立即使用

微信扫一扫-立即使用