鱼跃医疗(002223)

业绩简述

2023 年 9 月 12 日, 公司发布《2023 年员工持股计划(草案)》,拟以 17.30 元/股的价格向参加对象受让 623 万股股票,占公司当前股本总额的 0.6215%,其中首次授予 593 万股,预留 30 万股。本次员工持股计划参加对象包括公司董事(不含独立董事)、监视、高级管理人员、 公司(含控股子公司) 中层管理人员及其他核心骨干员工等不超过 150 人。

经营分析

设置净利润快速增长目标, 彰显公司未来发展信心。 在公司层面的业绩考核方面,公司设置 2023-2025 年剔除股份支付影响的归母净利润目标分别为 20.01、 20.31、 23.39 亿元,相比于 2021 年及 2022 年净利润均值 15.39 亿元的基数分别增长 30%、 32%、 52%,同比分别增长 25%、 2%、 15%, 净利润增长目标展现出公司对未来经营发展的信心, 有望充分调动核心员工积极性和创造性。

预计股份支付费用 1.03 亿, 将有效激发员工积极性。 按照公告对员工持股计划支付费用的预测,此次员工持股计划将确认的总费用约为 1.03 亿元,分为 2023-2026 年共 4 年进行费用摊销,费用最高的年份费用达到 5698 万元, 对各年净利润影响程度有限, 考虑员工持股计划对公司发展产生的正向作用,本员工持股计划将有效激发公司员工的积极性,提高经营效率。

研发创新稳步推进, CGM 产品顺利上市推广。 上半年公司研发投入2.74 亿元,同比增长+6%。 新产品研发及在售产品优化升级稳步推进,其中 14 天免校准 CGM 产品注册证顺利落地并成功推向市场。新品未来将充分发挥相关产品在临床效果、舒适性、便携性、安全性以及数字化管理方面的优势,有望引领国产 CGM 销售放量。

盈利预测、估值与评级

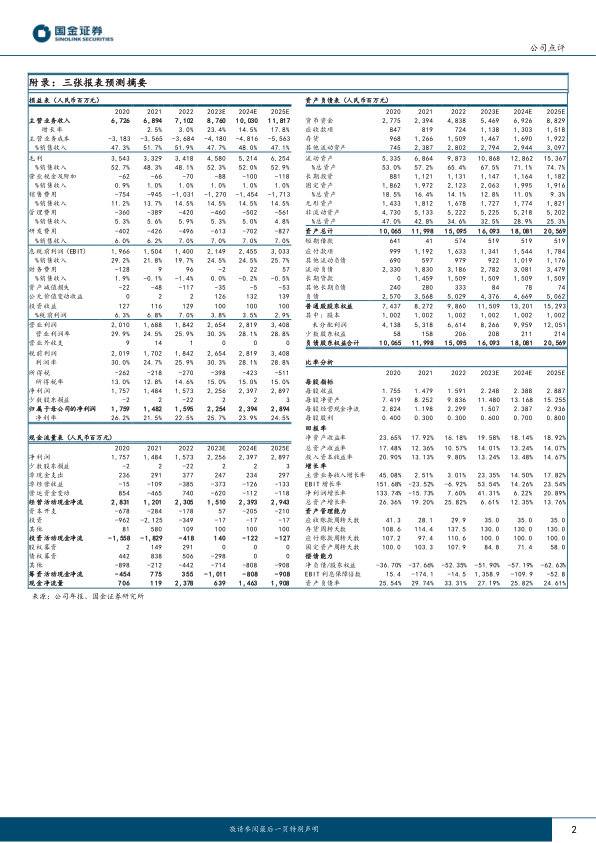

我们看好公司在呼吸制氧、血糖及 POCT、消毒感控三大核心赛道的潜力, 预计 2023-2025 年归母净利润分别为 22.54、23.94、28.94亿元,同比增长 41%、 6%、 21%, EPS 分别为 2.25、 2.39、 2.89 元,现价对应 PE 为 15、 14、 12 倍,维持“买入”评级。

风险提示

新产品研发不达预期风险;产品推广不达预期风险;收购整合不及预期风险;海外市场拓展不及预期风险;商誉风险。

微信扫一扫-立即使用

微信扫一扫-立即使用